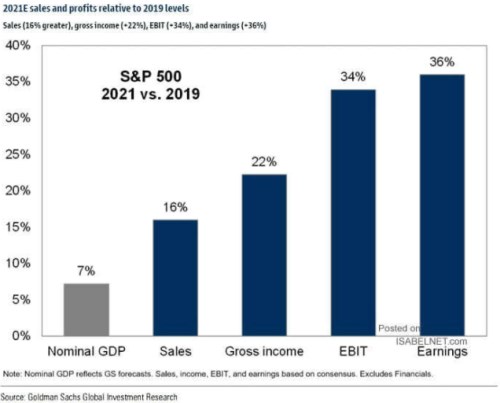

Nominální produkt by měl letos v USA podle projekcí dosáhnout o 7 % vyšší úroveň, než v roce 2019. Na začátek dnešní úvahy malý kvíz: Tržby obchodovaných společností rostly a. méně než produkt, b. více, ale ne více než o 50 %, c. více než o 50 %. A když už jsme u toho: Čisté zisky obchodovaných společností rostly a. méně, b. více, ale ne více než o 50 %, c. více než o 50 %?

1. Trhy a ekonomika – dvě rozdílné věci: O tom, že akciový trh nemusí ani zdaleka kopírovat vývoj v celé ekonomice, toho bylo řečeno hodně. V nemalé míře kvůli vývoji po roce 2008, kdy akcie trendově výrazně rostly, zatímco třeba takový trh práce na tom dlouho nebyl moc dobře. Proč se mohou akcie výrazně odtrhnout od celého hospodářství?

V první řadě existuje možnost, že se na nich vznikne to, co bychom snad mohli nazvat iracionální bublinou. Jde o situaci, kdy ceny akcií lze jen těžko ospravedlnit nějakým fundamentálním vývojem. Ale ono odtržení může nastat i z fundamentálně pevnějších důvodů. Které lze rychle pochopit, když si uvědomíme, že hodnota akcií je dána očekávaným tokem hotovosti, které budou generovat pro akcionáře. A požadovanou návratností.

Může tak dojít k tomu, že ekonomika se nachází v útlumu, ale bezrizikové sazby (právě kvůli útlumu) výrazně klesnou a jejich efekt je silnější než slabší ziskovost. Dvojnásob to platí pokud onen útlum nepřináší vysokou volatilitu a nízko se vedle sazeb drží i rizikové prémie. K tomu ani nemusí ziskovost firemního sektoru kopírovat vývoj příjmů v celé ekonomice (může růst podíl zisků na celkových příjmech). A dvojnásob to může platit o podílu zisků obchodovaných firem, vychýlených směrem k technologickým gigantům a dalším růstovým firmám.

2. Daleko, daleko před produktem: Po krizi roku 2008 se do značné míry sešly v podstatě všechny faktory popsané v předchozím odstavci. Nyní se sazby drží ještě níže, o rizikových prémiích to může platit podobně. Jak jsou na tom zisky relativně k produktu (a správné řešení onoho kvízu)? Odpověď ukazuje následující graf, kde srovnává právě vývoj nominálního produktu (očekávaný pro rok 2021 vs 2019) s vývojem tržeb, hrubých zisků, provozních zisků a zisků čistých:

Zdroj:

Tržby obchodovaných firem tedy zřejmě porostou více než dvojnásobným tempem než nominální produkt. Hrubé zisky (tedy zisky odrážející přímé výrobní náklady) více než trojnásobným tempem, zisky provozní téměř pětinásobným tempem a zisky čisté více než pětinásobným tempem.

3. Cyklus a strukturální faktory: Zisky by na cyklus měly být citlivější, než celý produkt. Ono raketové tempo růstu (ve srovnání s produktem) tedy v několika čtvrtletích po propadu může být do značné míry dáno právě onou vyšší citlivostí na cyklus. Nicméně se zdá, že v ekonomice probíhalo již řadu let několik strukturálních změn, které táhly zisky nahoru rychleji, než celkovou ekonomickou aktivitu – počínaje automatizací a robotizací, přes klesající vyjednávající sílu zaměstnanců až třeba po (související) rostoucí monopolní sílu firem v některých odvětvích. Přidat bychom mohli globalizaci, ale její směr je nyní nejistý.

Akcionáři a investoři by se mohli z uvedeného rozšiřování příjmových nůžek a rostoucího podílu zisků radovat. Ale tato radost může trochu opadnout, pokud se začneme zaobírat otázkami, jako je udržitelnost, či dokonce nějaká harmonie, soulad a vyrovnanost v celém hospodářství.

4. Ochlazení cyklu: Do tohoto harmonizačního tématu se ale již dnes nevrhneme, namísto toho jeden alternativní ukazatel aktuálního vývoje cyklu – indikátor, který naznačuje na znatelné ochlazení v mezinárodním obchodě:

Zdroj: