Podle tradiční ekonomické teorie by spotřeba domácností neměla být tak proměnlivá jako jejich příjmy. Důvod je prostý: Pokud lidé ztratí zaměstnání a jejich příjmy klesnou, mohou si pomoci svými úsporami či půjčkou. Když pak nastoupí do zaměstnání nového, své úspory opět navýší nebo splatí úvěr. Jinak řečeno, lidé by podle této teorie měli používat své úspory, popřípadě půjčky, na vyhlazení své spotřeby. Na stránkách VoxEU na to poukazuje Paulina Restrepo Echavarria a Mark L. J. Wright s tím, že podobně by se měla chovat celá ekonomika. Celková spotřeba by tak měla být méně volatilní než celkové příjmy a ekonomická aktivita. Jak ale ukazují data, realita je trochu jiná. Proč?

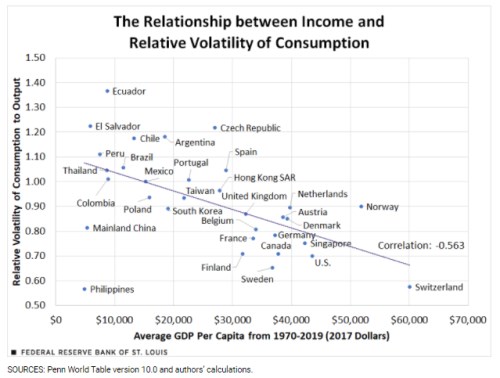

Vertikální osa v následujícím grafu popisuje relativní volatilitu spotřeby k příjmům ve 32 vyspělých a rozvíjejících se zemích. Z obrázku je zřejmé, že téměř polovina těchto zemí má poměr obou proměnných nad jednou. Jejich spotřeba je tedy volatilnější než příjmy. Na horizontální ose přitom najdeme průměrné příjmy na hlavu a přímka proložená body ukazuje na celkový negativní vztah:

Obrázek tedy ukazuje, že v zemích s vyššími příjmy má spotřeba tendenci k menší volatilitě než v zemích s příjmy nižšími. Čím to může být způsobeno? Ekonomové v první řadě poukazují na obtížnosti při měření samotné spotřeby. A to zejména v některých rozvíjejících se zemích. Zde totiž bývá spotřeba počítána jako zbylá hodnota poté, co jsou od produktu odečteny vládní výdaje, investice a čisté exporty. Vyšší volatilita spotřeby tu tak může odrážet chyby v jejím měření.

Volatilitu spotřeby pak může ovlivňovat poměr nákupů zboží krátké a dlouhodobé spotřeby. První kategorie je totiž svou podstatou méně volatilní než druhá a pokud v některých zemích převyšuje váha druhé, zvedá to volatilitu celkovou. K tomu se přidávají dlouhodobé změny v příjmech. Jestliže jsou tyto změny například ovlivněny tím, jak se mění příjmy krátkodobé, lidé nemají takovou tendenci je vyhlazovat úsporami a půjčkami tak, jak bylo popsáno v úvodu.

V neposlední řadě se může projevovat vliv sazeb. Jak výši úspor, tak výši půjček totiž ovlivňuje právě výše sazeb, a pokud se mění často, může to zvyšovat i volatilitu spotřeby relativně k příjmům. Ekonomové tvrdí, že častější změny sazeb jsou typické právě pro některé rozvíjející se země, tudíž jde o faktor, který by mohl napomáhat vysvětlení negativního vztahu zobrazeného v grafu.

Určitým rozšířením prvního možného vysvětlení, tedy chyby v měření spotřeby, pak může být vliv šedé ekonomiky. Pokud totiž má nějaká země významnou „neformální“ ekonomickou aktivitu, která není odražena v oficiálních číslech, spotřeba může reagovat na posuny v této části hospodářství.

Z obrázku je pak patrné, že Česká republika je volatilitou své spotřeby vysoko nad úrovní, kterou by jí připisovala proložená přímka. Podle ní bychom se totiž měli pohybovat na hodnotách znatelně pod jednou, ale ve skutečnosti volatilita dosahuje zhruba 1,2. Druhým extrémem je na podobných úrovních příjmů Švédsko či Finsko, kde je spotřeba s ohledem na výši příjmů zase mimořádně stabilní.

Zdroj: VoxEU