Pandemie v něčem posílila předchozí trendy, jiné zase alespoň na čas zlomila. Příkladem prvního může být, jak dobře si vede řada velkých technologických společností. Příkladem druhého zase zlom ve struktuře poptávky. Zatímco po dlouhé roky, neřkuli desetiletí, probíhal odklon od spotřeby zboží a příklon ke službám, pandemie poptávku po druhém značně ochladila a ta se do nemalé míry přelila ke zboží. Co na to firemní sektor?

Zmíněný trend „od zboží ke službám“ se dá zasadit do širšího vývoje, který tu někdy nazývám od tvrdého k měkkému. Zjednodušeně řečeno od oceli, betonu a třeba uhlí směrem k internetu, telekomunikacím, či třeba kavárnám. Na Západě tyto změny probíhaly povětšinou tak nějak přirozeně bez hlasitějších komentářů. Ale třeba v Číně jde o otázku úzce související s úspěchem při překonávání toho, co můžeme nazvat pastí středních příjmů. Protože právě posun od investic a exportů ke službám a domácí poptávce je jádrem nového ekonomického modelu, na který by země měla najet, nechce-li uváznout ve zmíněné pasti.

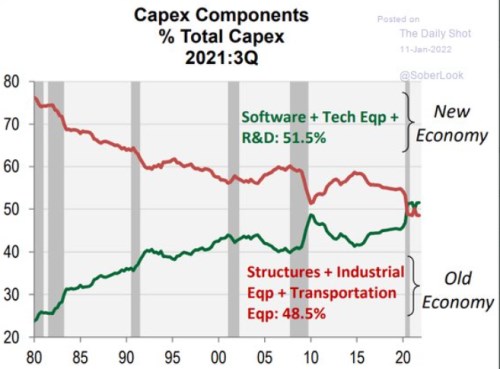

Popsaný posun od tvrdého k měkkému ve spotřebitelské poptávce se pak samozřejmě promítal i do nabídkové strany ekonomiky, v objemu a struktuře jejích kapacit. Následující graf popisuje vývoj investic amerického korporátního sektoru do softwaru, technologického vybavení a výzkumu a vývoje na straně jedné a „struktur“ a dopravy na straně druhé. Nejde o 100 % překryv ale ono téma „měkké a tvrdé“ je tu jasně znát. A jasně vidíme, jak postupně klesal podíl investic do tvrdého a rostl podíl těch měkkých:

Zdroj:

Z grafu je také zřejmé, jak rok 2020 ještě nakopl předchozí vývoj – pokles podílu investic do tvrdého. Jde o podobný vývoj, jako v roce 2009, jenže tehdy nedošlo k onomu překlopení struktury poptávky. V tomto smyslu je to tedy tentokrát hodně jinak a je otázka, co bude dál. Začnou investice do „tvrdých“ výrobních dohánět růst poptávky po zboží? Nebo se struktura poptávky vrátí k trendu nastavenému v době před pandemií?

Možná to bude nakonec někde mezi a vybavuje se mi v této souvislosti nezvyklá propast zející mezi cenami ropy na straně jedné a investicemi ropných firem na straně druhé. Jak jsem totiž poukazoval před časem, současné ceny ropy by již obvykle vedly k výraznému růstu investic do těžby. Nyní se ale nic takového naděje, investice jsou stále mimořádně nízké a nabízí se jednoduché vysvětlení – ropné firmy cítí, že tentokrát skutečně dochází ke strukturálnímu posunu. A pro to, co vydělají, mají lepší použití, než investice do těžby.