Zábavní gigant včera oznámil své výsledky za fiskální druhé čtvrtletí. Akcie nejprve reagovaly růstem, když společnost pozitivně překvapila růstem své streamovací služby Disney+, následně však akcie obrátily poté, co vedení uvedlo, že růst ve druhé polovině roku nemusí být tak rychlý, jak se dříve očekávalo.

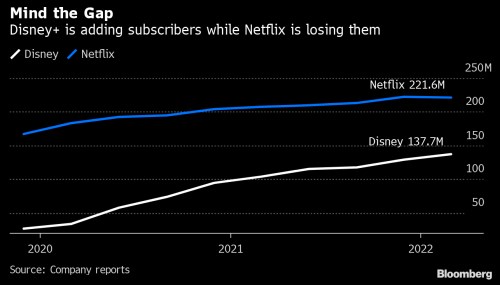

Za poslední rok služba Disney+ navýšila počet uživatelů o 33 % a zakončila čtvrtletí se 137,7 miliony předplatitelů celosvětově. Přestože je tento přírůstek menší, než sama firma před třemi měsíci očekávala, překonal odhady Wall Street ve výši 134,4 milionu. Zároveň firma letos snížila odhad celkových výdajů na film a televizi o 1 miliardu dolarů na 32 miliard dolarů. „Velmi pečlivě sledujeme“ výdaje za obsah, řekl při středeční konferenci s analytiky generální ředitel Bob Chapek.

Další streamovací služby od Disney, Hulu a ESPN+, dosáhly celkového počtu předplatitelů 45,6 milionu a 22,3 milionu. Zábavní parky byly podle očekávání silné, když se začali vracet hosté. Zisky zde z loňské ztráty vzrostly na 1,76 miliardy dolarů. Ztráta v divizi direct-to-consumer se více než zdvojnásobila na 887 milionů USD v důsledku vyšších investic do filmového a televizního obsahu, které částečně kompenzovaly vyšší příjmy z reklamy a předplatitelů. Zisk v segmentu tradiční televize klesl o 1 % na 2,82 miliardy dolarů, když vyšší náklady na sportovní pořady převýšily nad zisky z reklamy.

Zisk společnosti Disney vzrostl na 1,08 dolaru na akcii, čímž podstřelil nastavenou laťku trhu ve výši 1,17 dolaru, částečně kvůli výrazně vyšším daním na mezinárodních trzích. Tržby k 2. dubnu vyskočily na 19,2 miliardy dolarů a rovněž zaostaly za očekávanými 20,1 miliardami dolarů. Disney ztratil na příjmech z licencí 1 miliardu dolarů, když se soustředil na vlastní streaming.

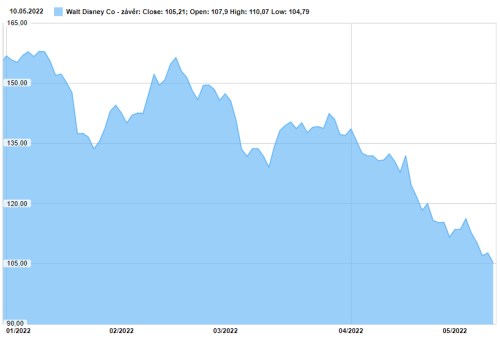

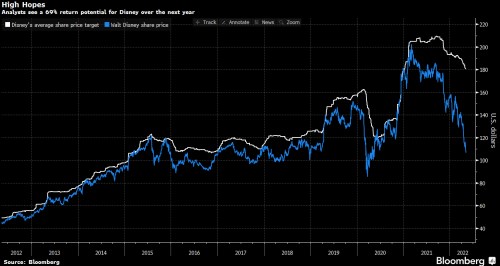

Akcie za letošní rok klesly o 32 %, čímž se stává jedním z nejztrátovějších titulů na indexu Dow Jones . I když míří k největšímu ročnímu poklesu za nejméně 47 let, analytici na svých cílových cenách trvají a sází na to, že se mu podaří vyhnout ztrátě předplatitelů streamingu, která rozdrtila cenu akcií konkurenčního Netflixu. Analytici očekávají, že akcie v příštím roce porostou asi o 69 %, na základě průměru sestaveného agenturou Bloomberg.

Disney má podle analytiků na rozdíl od Netflixu u své streamovací divize stále prostor k růstu a k tomu má další opěrné body v podobě zábavních parků, které se nyní po ukončení protipandemických opatřeních v USA a Evropě, vrací zpět k zisku. A bylo to právě diverzifikované podnikání, co akciím Disney pomohlo vyhnout se násilným výprodejům, které otřásly pandemickými favority, jako jsou , Peloton Interactive a Zoom Video Communications, které ze svých maxim klesly o 75 % až 92 %.

V únoru Chapek varoval před problémovým prvním pololetím, ale předpovídal, že růst předplatitelů streamingu ve druhé polovině roku zrychlí. Tou dobou budou připraveny nové filmové a televizní projekty a přibudou také nové trhy. Společnost plánuje představit do konce aktuálního čtvrtletí Disney+ na 53 nových trzích, včetně regionu střední a východní Evropy. Streamování videa je pro společnost Disney klíčovou oblastí růstu, když stejně jako jiné mediální společnosti zaznamenává pokles publika pro tradiční televizi.

Zdroj: Bloomberg