Americké trhy znatelně rostou a včera jsme se dívali na jednoduchou kalkulaci férové hodnoty indexu S&P 500. S tím, že pokud by nyní měly být rizikové prémie trhu u 3 %, na ospravedlnění současné výše indexu by měl stačit dlouhodobý růst dividend o 5,9 %. Bylo by to něco mimořádného? A jak moc nám v současném prostředí vlastně mohou pomoci podobné úvahy snažící se opřít se o fundament?

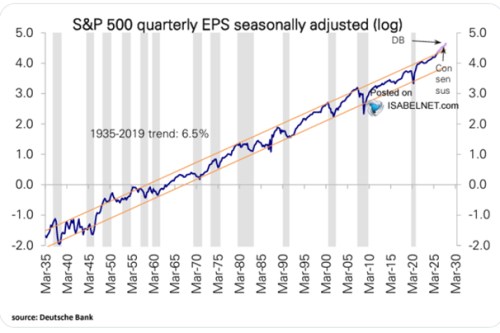

Začněme hned od jádra věci – následující graf ukazuje dlouhodobý růst zisků amerických obchodovaných společností. Jde o obrázek úhledný v tom smyslu, že zisky se hezky drží vyznačeného pásma, a to už téměř sto let. Tento vývoj generuje dlouhodobý průměrný růst zisků ve výši 6,5 %. Pokud bychom předpokládali, že ten bude dál v průměru dosahovat tohoto čísla a dividendy na tom budou podobně, současné valuace trhů nejsou nijak přehnané. Naopak, oněch 6,5 % růstu by implikovalo výrazně vyšší hodnotu indexu, než jaká je nyní.

Zdroj: X

Co to znamená „výrazně vyšší“ hodnotu? Předpokládejme, že dividendy v letošním roce dosáhnou 80 dolaru na akcii. Bezrizikové sazby jsou 4,3 % a riziková prémie amerického trhu na 2,7 % (viz níže). Požadovaná návratnost je tedy na 7 %. Hodnota indexu se pak dá jednoduše spočítat jako 80 děleno rozdílem mezi požadovanou návratností a očekávaným růstem dividend. Tedy 80 děleno (7 % - 6,5 %). Což je 16 000 bodů (slovy šestnáct tisíc). Taková je s uvedenými parametry férová hodnota indexu S&P 500, který se nyní pohybuje kolem 7 300 bodů.

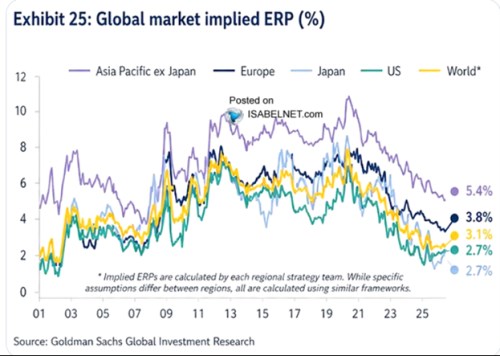

Místo růstu kolem 5,9 % jsme tedy dosadili historický růst 6,5 % a místo současné hodnoty indexu máme hodnotu více než dvojnásobnou. Jde o efekt, který jsem zmiňoval včera: S tím, jak se přibližují požadovaná návratnost a tempo růstu prudce roste citlivost kalkulace na jednotku tohoto rozdílu. Což při daných výnosech vládních dluhopisů ukazuje i to, jak výraznou roli hrají rizikové prémie (jako druhá složka požadované návratnosti). O nich jsem hovořil nedávno, připomeňme si jejich současný odhad od :

Zdroj: X

Dejme tomu, že by nyní uvedené parametry zůstaly stejné (růst, výše dividend, bezrizikové sazby). Ale riziková prémie by vzrostla z 2,7 % na 4 %. Což by stále bylo na dolní hranici hodnoty běžných před rokem 2020. Tedy žádná averze k riziku. S růstem dividend 5,9 % bychom pak neměli současnou hodnotu indexu kolem 7 300 bodů, ale jen na 3 333 bodech. S růstem 6,5 % bychom neměli index na 16 000 bodech, ale na 4 444 bodech. V obou případech by tedy návrat prémie na optimističtější historický standard generoval masivní propad trhu.

Co výše uvedené „objektivně“ ukazuje? Že zejména v dobách nižších prémií a vyšších temp očekávaného růstu zisků dostaneme z jednoduché fundamentální kalkulace a výpočtu hodnoty akcií čísla s obrovskými rozptyly. Takovými, že podobné úvahy říkají ještě mnohem méně, než v dobách celkově nižšího optimismu (větších rozdílů mezi požadovanou návratností a růstem). Asi právě proto obecně na podobné kalkulace moc nenarazíme, vyjma skutečně propracovaných analýz. Ale nenechme se mýlit. Pokud někdo hovoří o tom, že férové valuace, či férová hodnota trhu je podle něj taková, či maková, v podstatě by za jeho tvrzením měla stát právě taková kalkulace. Jinak zaměňuje pojem hodnota, respektive odhad hodnoty, s pocitem.