Poté, co jsme se tu několikrát věnovali fundamentálnějšímu pohledu na akciový trh, dnes přejdu k vyloženě odpočinkové věci. Tou je pohled na to, zda existuje nějaký vztah mezi korekcemi a tím, jak si akciový trh vede během jednotlivých let. Na první pohled by se samozřejmě mohlo zdát, že čím větší nějaká korekce, tím menší bude návratnost v roce této korekce. Je tomu tak?

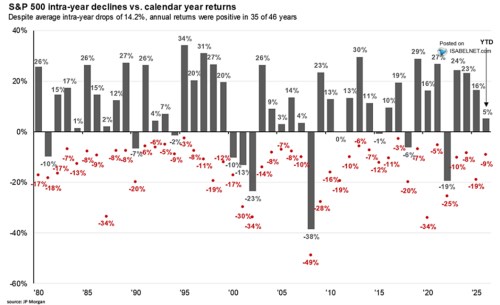

JPMorgan v následujícím grafu ukazuje vývoj roční návratnosti trhu od roku 1980. A k tomu přidává informaci o tom, jaká byla korekce trhu v daném roce. Takže třeba v letos si trh v době vzniku grafu připisoval 5 %, ale mezitím si prošel 9 % korekcí. Před pár dny jsem tu přitom ukazoval dva obrázky od , první ukazoval trend trhu v posledních letech s tím, že průměrná návratnost dosahovala 22 %. Druhý byl od roku 2007 a průměrná návratnost byla asi 12 %. Šedé sloupce v dnešním obrázku ukazují konkrétní vývoj za těmito čísly.

Let, kdy trh celkově klesal, je celkově pomálu. Nejvíce to platilo o roce 2022, kdy se otáčelo monetární kormidlo v USA, panovaly výrazné inflační tlaky a znatelná nejistota. Pak o známém roce 2009, který netřeba komentovat. A o třech letech, kdy splaskávala internetová bublina. Dá se to tedy shrnout tak, že na výraznější celoroční oslabení trhu už se toho musí dít docela hodně. Trh má jinak výraznou tendenci k alespoň mírnému posilování.

Zdroj: X

Ony tři roky výrazné korekce internetové bubliny znamenaly, že po delší dobu byl pak trh v kumulovaném vyjádření v záporu. A když se začal vzpamatovávat, přišel rok 2009. Nyní se přitom docela často hovoří o podobnosti s vývojem v druhé polovině devadesátých let. Valuace jsou opět z historického pohledu vysoko, hemží se to úvahami „tentokrát jinak“… Jenže ono je to v některých ohledech skutečně jinak, třeba na straně finančního zdraví a síly společností a jejich schopnosti generovat cash flow. Nějaký jasný rým historie se tak podle mne nejeví, ukáže se, co dokáže AI a spol.

Nejzajímavější v dnešním grafu pak mohou být ony červené body. Ukazují, jak velká byla lokální korekce v daném roce. k tomu píše, že trhy v průměru projdou více než 14 % korekcí. Ale jak vidíme, většinou nakonec stejně rostou. bohužel neukazuje korelaci mezi oběma proměnnými, ale od oka bych řekl, že bude minimální. Tedy že výše korekce moc nesouvisí s tím, jak si trh nakonec vede po celý rok. Ale zdá se mi, že zatímco u ročních návratností nelze pozorovat nějaké jasné cykly, u korekcí možná ano. Přesněji řečeno: Prvních patnáct let měly korekce jasnou tendenci se snižovat. Pak do roku 2003 prudce rostly. Další cykly trvaly už kratší dobu, někdy kolem roku 2015 se rozpadají.

Index S&P 500 od roku 1980 generoval průměrnou roční návratnost kolem 11 – 12 %. Graf nám říká, že průměrná korekce v rámci jednotlivých let byla více než 14 %. Je to tedy taková roční horská dráha, ale většinou s odměnou na konci. Jen občas bez ní, ale to musí jít o docela výjimečné roky ohledně toho, co všechno tlačí proti akciovému trhu.