Vedoucí akciového výzkumu ve společnosti Fundstrat Tom Lee si stále myslí, že ve druhé polovině roku může americký trh oslabit o 10 – 15 %, ale pak přijde prudký obrat nahoru. Podíváme se také, co si o dalším vývoji myslí Lori Calvasina z RBC, Anne Walsh z Guggenheim Partners Investment Management a Rick Rieder ze společnosti . Ten mimo jiné hovoří o tom, že na trzích je málo akcií a hodně dluhopisů. A nabízí přehled toho, kde dochází k nejvyššímu a kde k nejnižšímu růstu cen benzínu.

Korekce a po ní jedna z největších rally našich životů

Vedoucí akciového výzkumu ve společnosti Fundstrat Tom Lee se domnívá, že poměr rizika a budoucí návratnosti na americkém akciovém trhu je stále výhodný. Na CNBC k tomu řekl, že je to dáno jednak vývojem ziskovosti obchodovaných společností, jednak tím, že poměr cen akcií k ziskům není podle experta přehnaný. PE konkrétně dosahuje hodnot kolem 22 a Lee zmínil, že v minulosti se dostávalo i na výrazně vyšší úrovně, a proto ty současné nejsou překážkou dalšího růstu celého trhu.

Na počátku konfliktu na Blízkém východě panoval podle experta na trhu velký strach, a to znamená, že ještě nyní se „hodně peněz drží stranou“. Míní také, že současnou rally táhnou zejména retailoví investoři. To mimo jiné vysvětluje, proč panuje tak vysoká volatilita na akciích výrobců polovodičů. Na CNBC k tomu dodali, že Ed Yardeni nyní hovoří o scénáři, který je díky možnému vývoji v oblasti umělé inteligence ještě pozitivnější než ten, ve kterém ekonomický vývoj přirovnával k boomu dvacátých let minulého století.

Lee v této souvislosti uvedl, že umělá inteligence může podle některých názorů v následujících pěti letech zvednout růst amerického produktu o dva procentní body ročně. Na druhou stranu tu ale jsou investoři, kteří „racionálně poukazují na přicházející nedostatek ropných produktů“. Lee si tak myslí, že existují důvody k opatrnosti, ale také se objevuje dost důkazů, že AI může zvedat ziskovost obchodovaných firem bez vytváření inflačních tlaků. A to je pro akcie „dobrá kombinace“.

Lee tedy vcelku hovoří o tom, že v roce 2027 může díky „nedostatku AI a kapacit a tomu, že Spojené státy je budují a dodávají, přijít jedna z největších rally našich životů.“ Ve druhé polovině letošního roku ale může nastat korekce. Lee zopakoval svou tezi, podle které by tato korekce byla dána tím, že trhy „budou testovat nový Fed“. Tedy to, jak centrální banka změní své chování ve chvíli, kdy do jejího čela usedne Kevin Warsh. K tomu se ve druhé polovině roku mohou začít plně projevovat důsledky zmíněného nedostatku ropných produktů. Ten „roste každým dnem, kdy je uzavřen Hormuzský průliv.“

Odolná ekonomika, pozitivní výhled

Lori Calvasina z RBC na CNBC uvedla, že pro americký trh je aktuálně velkou podporou vývoj ziskovosti. Někdo sice tvrdí, že trh ignoruje geopolitický vývoj, ale ziskovost hraje takovou roli, že tento faktor eliminuje. Existuje tak určitý prostor pro další růst cen a valuací „předtím, než si trh dá pauzu.“ Podle expertky nyní trh pravděpodobně není přehřátý. Calvasina si také myslí, že defenzivní akcie dnes nejsou tak atraktivní i z toho důvodu, kam se dostaly jejich valuace. A o recesi se podle ní mezi investory mnoho nemluví.

Anne Walsh z Guggenheim Partners Investment Management na Bloombergu řekla, že americká ekonomika je stále odolná a výhled zůstává pozitivní. Trhy ale určitě nepočítají s delším trváním konfliktu na Blízkém východě. I při jeho ukončení ovšem není pravděpodobné, že by se ceny ropy vrátily k 60 dolarům za barel. Čekat se dá jejich stabilizace u 80 dolarů, což je prostředí, „ve kterém trhy mohou fungovat.“

Walsh si myslí, že Fed letos sníží sazby jednou. Inflace se ale podle ní v dohledné době neposune k cíli ve výši 2 %, trhy čekají její zvýšení, ale jen přechodné. Celkové prostředí je „reflační“ i proto, jak vysoké částky se nyní investují do umělé inteligence. Kevin Warsh v čele Fedu tak bude zřejmě zvažovat, jak vhodně používat všechny nástroje, které má centrální banka k dispozici.

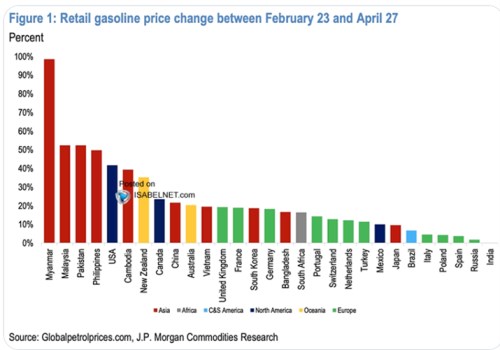

Ceny benzínu ve světě

JPMorgan v následujícím grafu ukazuje, jak se ve vybraných zemích od 23. února do konce dubna zvedly ceny benzínu. Největší skoky byly zaznamenány v některých asijských zemích, v USA došlo přibližně k 45% růstu. Ceny se naopak v podstatě nezměnily v Indii, v Evropě byl dopad nejmenší ve Španělsku, Polsku a Itálii.

Zdroj: X

Málo akcií, hodně dluhopisů

Rick Rieder ze společnosti si myslí, že „není vytvářeno dost akcií“. Počet akcií uváděných na trh v rámci primárních úpisů akcií je totiž výrazně nižší než objem odkupů prováděných obchodovanými společnostmi. Na trhu se tak v čistém vyjádření zmenšuje počet obchodovaných akcií, a to podle experta vytváří úplně jiné prostředí, než jaké panuje na dluhopisových trzích. Tam totiž každý týden přichází velký objem nových emisí.

Rieder na Bloombergu řekl, že navíc dochází ke zrychlování tempa růstu zisků obchodovaných společností. Mimo jiné proto, že společnosti mají prostor pro zvyšování cen. To je pozitivní faktor na akciovém trhu, ale opak platí o trhu dluhopisovém. Akcie tak mají podle jeho názoru větší potenciál. K tomu ale expert dodal, že podle něj se časem posunou výnosy desetiletých vládních dluhopisů ke 4 %. Ke korporátním dluhopisům pak řekl, že při nominálním růstu ekonomiky kolem 6 % a silné tvorbě hotovosti není pravděpodobné, že by přišla vlna defaultů. Tedy že by se prudce zhoršovala schopnost firem splácet své závazky.

Podle experta se nyní nachází v recesi některé sektory, které jsou citlivé na sazby, včetně bydlení. Tahounem růstu jsou naopak sektory propojené s umělou inteligencí. A také ty, které těží ze silné spotřeby bohatších domácností. AI přinese „revoluci v produktivitě, kterou ještě nikdo neviděl.“ To sebou ponese změny na trhu práce, se kterými musí počítat i centrální banka. Minimálně v několika následujících letech se totiž dá čekat, že v některých částech ekonomiky dojde kvůli většímu využití nových technologií k poklesu zaměstnanosti.