Podle Bloombergu je dnes každý dolarovým býkem – všichni věří v pokračující sílu americké měny. Paul Mackel, který stojí v čele měnového výzkumu v , na Bloombergu popisoval svůj pohled na další vývoj této části finančních trhů. Podle něj je zatím čas na úvahy o obratu na americké měně, současný trend bude „ještě chvíli trvat“.

Americká centrální banka podle experta nijak nepospíchá s obratem své monetární politiky. A výnosy amerických dluhopisů jsou pro zahraniční investory zajímavé, což je jeden z důvodů silného dolaru. K tomu Mackel míní, že na světových trzích panuje znatelná averze k riziku, což opět zvýhodňuje dolar, který je považován za bezpečné útočiště.

Slabost japonského jenu je do značné míry dána rozdíly ve výnosech tamních dluhopisů a dluhopisů v USA. Co ale euro v situaci, kdy ECB začíná vysílat velmi jestřábí signály, a tudíž by existovala šance na přiblížení evropských výnosů těm americkým? Mackel na to uvedl, že stále nevěří v obrat na euru a jeho posilování k dolaru. ECB podle něj sice vysílá jestřábí signály, ale je otázkou, zda skutečně naplní současná tržní očekávání na straně budoucího růstu sazeb. V případě amerického Fedu je to přitom mnohem pravděpodobnější.

Jak se do měnových trhů promítá vývoj na komoditních trzích? Expert míní, že pokud by skutečně platilo, že komodity vstoupily do nového supercyklu a jejich ceny včetně energií by se držely na vyšších úrovních, šlo by o faktor podporující sílu dolaru. Vyšší ceny komodit totiž představují nabídkový šok pro globální ekonomiku a tlumí její tempo růstu. To je prostředí, které by mělo dolaru nahrávat.

Je možné, že by Čína vítala oslabování své měny jako nástroj podpory jejích exportů? Podobné úvahy se objevují opakovaně, ale Mackel podle svých slov podobné logice moc nevěří. Podle něj by totiž v současném prostředí muselo dojít k mnohem většímu oslabení čínské měny na to, aby tato depreciace skutečně představovala nějaký významný faktor podporující exporty.

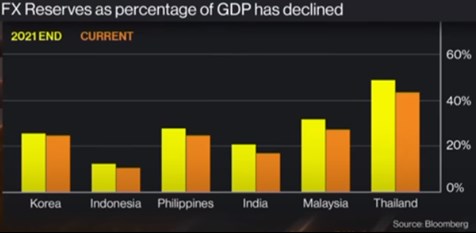

K diskusi o vývoji rezerv některých zemí Bloomberg připojil následující graf. Ten ukazuje, že v řadě rozvíjejících se zemí letos došlo k poklesu rezerv. Mackel k tomu ovšem dodal, že v této souvislosti je lepší používat více měřítek. Příkladem může být Indie, u které sice došlo ke znatelnému poklesu rezerv, ale její pozice v této oblasti je podle experta stále „velmi adekvátní“.

Monetární politika řady rozvíjejících se zemí je nyní ovlivňována utahováním ve Spojených státech. Podle experta nemají často jinou volbu než utahovat také. K tomu mohou používat rezervy pro vyhlazování případné vysoké volatility na měnovém trhu. A celkově „získávat čas“ do cíle, kdy monetární utahování v USA skončí.

Zdroj: Bloomberg, Youtube