Hlavní ekonom francouzské investiční banky Natixis Patrick Artus se v jedné ze svých posledních analýz zabývá takzvaným efektem bohatství spojeným s vývojem cen akcií. Konkrétně srovnává situaci v USA na straně jedné a v eurozóně na straně druhé. Obvykle se přitom předpokládá, že efekt bohatství je ve spojení s akciovým trhem mnohem silnější ve Spojených státech. Co ukazuje ekonomova analýza?

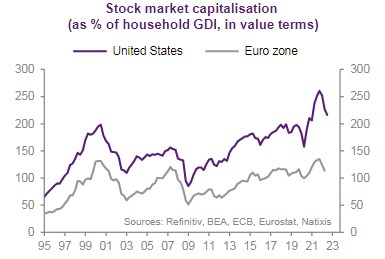

Efekt bohatství by měl fungovat tak, že růst bohatství sníží míru úspor a zvýší spotřebu domácností. A naopak. To samé by se mělo dít v případě, že bohatství vzroste, nebo klesne kvůli pohybu cen akcií. Následující graf porovnává kapitalizaci amerických a evropských trhů relativně k příjmům domácností:

Americký trh je relativně k příjmům znatelně větší a to je jeden z hlavních důvodů, proč by efekt bohatství měl být v USA silnější. Artus k tomu dodává, že podle jeho analýzy míra úspor vykazuje negativní korelaci s bohatstvím, a to v obou ekonomikách. Výjimkou byly pouze roky 2020–2021, kdy se na chování domácností výrazně podepsala pandemie.

Artus se ale nespokojil s prostou korelací mezi bohatstvím a mírou úspor domácností a detailnější analýza dat ukazuje poněkud jiné výsledky. Pokud totiž vezmeme do úvahy i vývoj příjmů, inflace a sazeb, nemá podle ekonoma bohatství v USA na míru úspor žádný výraznější dopad. Jak je to v Evropě?

Podle ekonoma růst kapitalizace evropských trhů o jeden procentní bod snižuje míru úspor evropských domácností o 0,02procentního bodu. Určitý efekt tu tedy funguje, ale je v podstatě zanedbatelný. Jak bylo zmíněno, s efektem bohatství se minimálně ve vztahu k akciovému trhu v Evropě příliš nepočítá. Opak ale platí v USA, nicméně výše uvedené by ukazovalo, že ani zde nic takového nefunguje. Akciový trh tu je sice relativně k příjmům domácností velký, ale ty na jeho pohyby nereagují.

Zdroj: Natixis