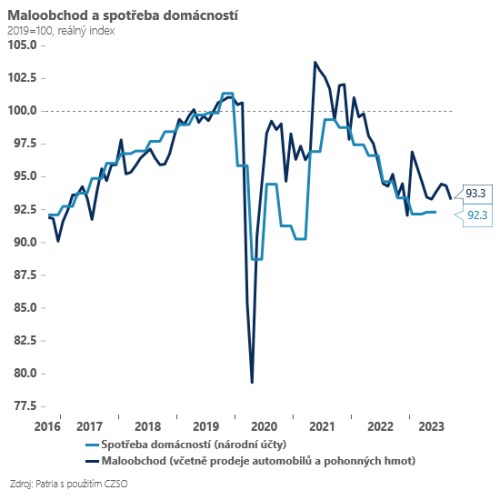

Maloobchodní tržby v září překvapivě poklesly o 0,4 % a po revizích předešlých čísel tak meziročně reálně klesaly o 4 %. Slabý maloobchod z našeho pohledu (v kombinaci s dalšími faktory) ukazuje na riziko slabšího oživení spotřeby českých domácností v nejbližších kvartálech.

V září klesl maloobchod prakticky napříč všemi sledovanými prodejnami s výjimkou obchodů s elektronikou a oblečením. Obrázek nám ještě v nejbližších dnech doplní výsledky tržeb ve vybraných službách (například kultura a rekreace). Už nyní je však jasné, že českému spotřebiteli se “vrací kondice” pomaleji, než jsme předpokládali. Navíc spotřebitelské nálady dál ukazují (přes celkové zlepšení) na mizivou ochotu domácností uvažovat v nejbližších měsících nad “většími nákupy”.

Pozitivní rozjezd spotřeby tak bude v nejbližších měsících pravděpodobně stále omezen na základní zboží a služby, u kterých domácnosti uvidí klesající ceny. Typickým příkladem jsou obchody s potravinami, jejichž ceny v posledních měsících klesaly a i agregovaná klientská data z karetních operací ukazují na to, že spotřebitelé mají tendenci nechávat v obchodech s potravinami stejné částky peněz nehledě na pohyb cen - pokles cen tak přirozeně může vést k určitému nárůstu reálných útrat. V ostatních kategoriích ale s vysokou pravděpodobností minimálně v nejbližších měsících zůstanou domácnosti opatrnější. Zvlášť pokud by probíhající průmyslový útlum vedl k lehkému nárůstu míry nezaměstnanosti.

Co to znamená pro naše odhady? HDP za třetí kvartál tak může být teoreticky ještě lehce revidován směrem dolů. V našem výhledu předpokládáme pak nadále víceméně stagnaci ekonomiky v Q4 2023 (+0,1 % q/q), a to především kvůli negativním výkonům průmyslu. Následně však revidujeme dolů naše odhady na oživení spotřeby v Q1 2024 - kvůli pomalejšímu oživení reálných útrat v obchodech předpokládáme růst ekonomiky "jen" o 0,8 % mezikvartálně (namísto 1,1 % mezikvartálně). V důsledku toho revidujeme dál dolů odhad růstu na rok 2024 na 1,8 % (z 2,1 %).

Slabý růst zůstává z pohledu ČNB proti-inflačním rizikem. Na druhou stranu aktuální prognóza centrální banky je již tak relativně hodně pesimistická - pro rok 2024 počítá pouze s růstem o 1,2 % (po letošním poklesu o 0,4 %). Spíše než dynamika celkového HDP může podporovat holubičí hlasy v ČNB struktura HDP - pokud se potvrdí, že spotřeba ve třetím kvartále lehce poklesla a v zásadě přešlapuje na místě, může to být důležitý podpůrný argument pro první snížení sazeb v prosinci.

*** TRHY ***

Koruna

Česká koruna začala postupně odevzdávat zisky, kterých dosáhla po zasedání centrální banky, a během včerejšího obchodování se dostala do blízkosti 24,60 EUR/CZK. Horší náladu na český devizový trh mohla přinést jak slabší domácí čísla (maloobchod - viz úvodník), tak zejména horší nálada na globálních trzích - lehce silnější dolar.

Regionální Forex

Polská centrální banka dnes ukončí své dvoudenní zasedání, které zřejmě přinese další snížení oficiálních úrokových sazeb o 25 bazických bodů. Výbor pro měnovou politiku bude mít na stole novou prognózu, která zřejmě přinese revizi inflačního výhledu směrem dolů, což by mělo podpořit argumenty pro další uvolnění měnové politiky. Na druhou stranu vedení NBP zasedá poprvé po parlamentních volbách, jež bude znamenat změnu vlády, které dosavadní většina polských centrálních bankéřů vedená prezidentem NBP Glapinskim nebude fandit. I z tohoto důvodu není jisté, že NBP dnes oficiální úrokové sazby sníží. Je klidně možné, že Glapinski a spol. po volbách obrátí kurz směrem k přísnější politice, která bude daleko více zohledňovat návrat inflace zpět k inflačnímu cíli NBP. I proto bude pro zlotý a polské vládní dluhopisy důležité nejen dnešní rozhodnutí o sazbách, ale i tisková konference prezidenta NBP Glapinského naplánovaná na čtvrtek odpoledne.

Eurodolar

Na eurodolaru vládne nuda, kterou nedokáží rozptýlit ani příchozí komentáře z Fedu či fakt, že například ceny ropy propadly na tříměsíční minima.

I dnes čekejme při absenci významnějších dat nízkou volatilitu, kterou těžko zvýší série vystoupení centrálních bankéřů z ECB a Fedu.

Akcie

Hlavní zámořské akciové indexy uzavřely úterý v zelených číslech. Nejvíce se dařilo společnostem zaměřených na technologie. Vítězem mezi akciemi z indexu S&P 500 je společnost Gen Digital (GEN), ta si připsala bezmála 9 %. Pomyslným poraženým byla včera společnost Air Products & Chemicals Inc (APD), ta ztratila takřka 13 %. Zajímavá byla i zpráva, kterou přinesl Bloomberg Inteligence. Ten informoval, že Apple se odhodlal k poměrně nestandardnímu kroku a pozastavil vývoj nového softwaru pro iPhone, iPad, Mac a další zařízení. Primárním důvodem je nutnost opravy chyb a bugů v aktuálních verzích operačních systémů a zároveň zrychlení jeho celkové odezvy. Hlavní akciové indexy končily den následovně: S&P 500 +0,28 %, Nasdaq 100 +0,90 % a Dow Jones +0,17 %.