V souvislosti se vzrušenou debatou o euru zaznívá ve veřejném prostoru celá řada mýtů. Jeden z nich se týká Řecka a hodnocení jeho hospodářského vývoje po dluhové krizi prizmatem posledních let jako “úspěch” nebo dokonce “hladké přistání”. Jedná se o zajímavý intelektuální obrat – původně byl totiž řecký příběh akcentován především odpůrci přijetí eura jako odstrašující příklad.

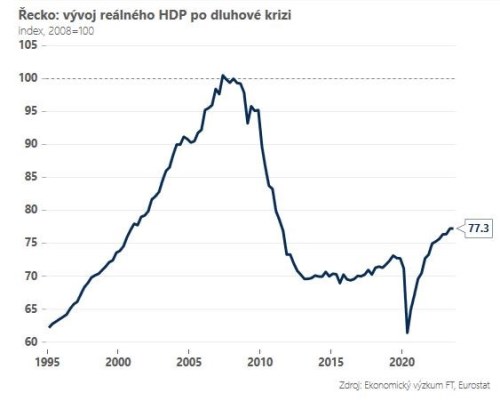

Jaká jsou fakta? Řecká ekonomika vyrostla od začátku pandemie přibližně o 6 %, což ji řadí k lepší polovině v rámci Evropské unie, nikoli však premiantům. K těm ale Řecko patří v případě tempa redukce veřejného zadlužení. Za poslední tři roky klesl řecký veřejný dluh vůči HDP z 210 % na 167 %, zásluhou vysokého nominálního růstu HDP, ale také relativně rozumné rozpočtové politice. I proto získal řecký dluh opětovně investiční rating, byť je nadále s přehledem nejvyšší v celé EU.

Hodnotit řecký příběh pohledem na vývoj posledních tří let je však zavádějící. Řecká ekonomika se sice vrátila na před-pandemickou úroveň, ale oproti začátku finanční krize v roce 2008 ztrácí ekonomika celých 22 % (!). Hloubkou propadu a délkou trvání se řecká krize řadí k těm nejhorším v moderní historii a překoná i americkou Velkou depresi. Podobně drastický propad životní úrovně dokumentuje i pohled na vývoj reálných mezd, jež za rokem 2008 zaostávají o přibližně 20 %. Míra nezaměstnanosti se pak konečně nachází pod 10 %, nicméně pokles z 28% maxim trval celých deset let.

Shrnuto, podtrženo, Řecko si prošlo extrémně bolestivým procesem přizpůsobení. Jedná se o adekvátní trest za morální hazard uvnitř měnové unie? Zpětným pohledem se zdají náklady politiky „fiskální přísnosti“ nadiktované tzv. troikou (Komise, ECB a Fond) neadekvátně vysoké, což ostatně přiznává i Mezinárodní měnový fond. Argumentovat ve prospěch přijetí eura úspěšným řeckým příběhem proto v porovnání s daty obstojí jen stěží. Mimochodem, aktuální odhady hovoří o tom, že by se řecká ekonomika mohla vrátit na úroveň z roku 2008 již v polovině 30. let…

*** TRHY ***

Koruna

Koruna v posledních dvou týdnech ztratila 30 haléřů a včera prolomila důležitou hranici 24,80 EUR/CZK. Tuzemská měna se veze na vlně negativního sentimentu již od konce minulého roku a zatím se nezdá, že by mělo dojít k obratu trendu. Prodejní tlaky jsou totiž zároveň živeny vidinou ještě užšího úrokového diferenciálu - zatímco viceguvernérka Eva Zamrazilová znovu potvrdila další pokles sazeb v Česku, zápis z posledního zasedání ECB i komentáře Ch. Lagardeové naznačují pozdější start cyklus snižování sazeb, než aktuálně očekává trh.

Eurodolar

Dolar se udržuje na relativně silných pozicích k nimž přispívá stále velmi napjatý trh práce. Včera zveřejněná data o týdenních žádostech o podporu v USA totiž vykázala pokles na 16měsíční minima, což avizuje velmi dobré lednové payrolls.

Zbytek pracovního týdne může být spíše ve znamení pokračující výsledkové sezóny, neboť kromě některých vystoupení představitelů Fedu jsou dnes v kalendáři jen data druhé kategorie.