S&P nedávno ukázala výsledky svého posledního průzkumu, podle kterých se apetit na riziko během krátké doby přehoupl z prudkého růstu na pokles. A nyní je tak chuť na riziko opět na, řekněme, zdrženlivých úrovních. Celkově by přitom jeho dlouhodobější jeho vývoj mohl sedět na jednoduchou úvahu o vývoji makroekonomického prostředí. Jenže tu něco nesedí. Dnes jedna „technická“ na téma rizika a toho, co za něj investoři požadují.

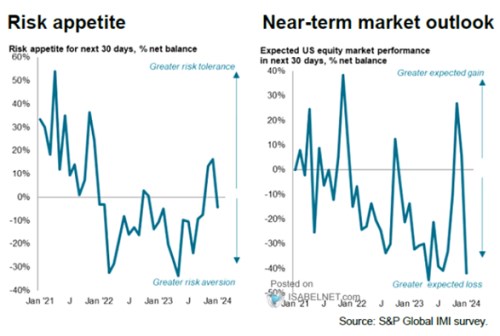

1 . Postoj k riziku dva roky negativní, nyní cca neutrální: Výsledky zmíněného průzkumu jsou shrnuty v následujících dvou grafech. V druhém je konkrétně názor na krátkodobý vývoj na akciových trzích a v prvním ona averze, či náklonnost k riziku. Ta byla ještě v roce 2021 dost vysoko, pak ale podle grafu začala klesat a postupně se přehoupla do znatelné averze. Ta začala polevovat až někdy v polovině minulého roku a aktuální je onen lokální vrchol zmíněný v úvodu:

Zdroj: X

Během roku 2021 se začalo stále více ukazovat, jak relativní je slovo „přechodná“. Tj., že inflační tlaky mají hlubší kořínek, než se čekalo. A Fed tak nakonec začal na počátku roku 2022 prudce zvedat sazby. Šlo o chvíli, kdy byl scénář dalšího vývoje hodně rozevřen, makro-nejistota vysoká a vývoj popsaný v prvním grafu by tomu hodně odpovídal – averze k riziku vysoká. V roce 2023 se zase inflace vydala trendově směrem dolů a tudíž se situace začala uklidňovat – začala se vyjasňovat další cesta monetární politiky (ve srovnání s tím, jak moc otevřená byla předtím). A averze k riziku ochabovala.

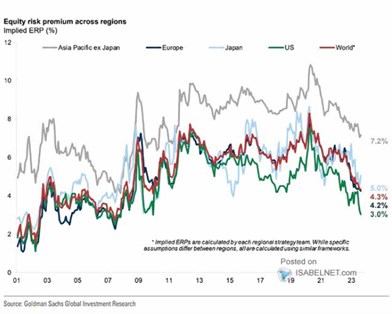

2 . Prémie ale na hodně nízkých úrovních: Nyní je situace popsaná v prvním grafu tak někde mezi - někde na neutrálnu. A graf by tomu z mého pohledu opět zhruba odpovídal celkovému prostředí. V úvodu jsem ale psal, že něco tu hodně nesedí a tím je nesoulad mezi oním prvním grafem a vývojem rizikových prémií na akciovém trhu. Ty by měly kopírovat averzi/náklonnost k riziku, nelze je ale přímo pozorovat. Jsou jejich horší odhady a odhady lepší (viz i níže). Mezi ty druhé snad patří ty od , které jsem tu již párkrát ukazoval:

Zdroj: X

Podle těchto odhadů tedy rizikové prémie v USA a vlastně po celém světě prudce vzrostly v první polovině 2020, pak se trendově vydaly směrem dolů a na podzim se nacházely na úrovních za posledních více než deset let nevídaných. Zejména v USA tak není znát vůbec žádný růst prémií souvisejících s oním rozkolísaným inflačním a monetárním obdobím předchozích let. A zatímco podle uvedeného průzkumu je nyní postoj investorů k riziku cca neutrální, podle oněch odhadů prémií by byli investoři k riziku vyloženě vstřícní.

3 . Vysvětlení? Lidé mohou něco jiného říkat (graf první) a něco jiného dělat (prémie). Jenže jsou to právě prémie, co nesedí na onen makroekonomický příběh. Je tak možné, že ani metodologie od není úplně všeobjímající. Tj., nevede k odhadu „čistých“ prémií.

V určitém smyslu je tak lepší smíchat prémie a očekávaný růst, k čemuž dochází, pokud od obráceného PE odečteme bezrizikové sazby. Výsledkem určitě nejsou jen prémie, jak někteří tvrdí (a tudíž by výsledek neměl být používán třeba pro odhad hodnoty některých společností). Jde o jakýsi ukazatel celkového optimismu, zahrnujícího jak prémie, tak očekávaný růst zisků a dividend. A už je docela lehké si představit, že tento celkový optimismus si oním obloukem taženým makroekonomickým vývojem skutečně neprošel, protože růstová očekávání (spojená s AI…) přehlušila možné zvýšení samotných prémií. Tedy další ukázka toho, jak moc nyní trhy věří novým technologiím.