Již nějakou dobu je znát zvýšený zájem o japonský akciový trh. Možná k tomu výrazně přispěl pan Buffett, ale zřejmě jde o souběh více událostí. Jde přitom o trh, který byl po dlouhou řadu let spíše na pokraji zájmu. Pokusím se nějak v kostce shrnout, co se v Japonsku a na tamním trhu dělo a děje. K tomu dnes na související notu trochu o Číně.

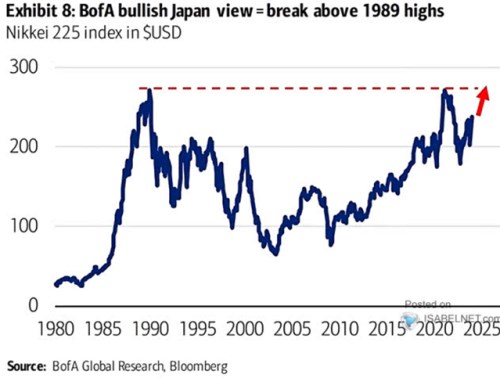

1. Pokus o nová akciová maxima: v komentáři k následujícímu grafu hovoří o pozitivním výhledu pro japonský trh a proražení maxim z roku 1989. O něj se japonské akcie pokoušely v roce 2020, nyní podle banky může přijít druhý pokus. Jisté je pak to, že japonský trh si za posledních téměř 40 let prošel jedním velkým „U“ a to s dvojitým dnem. A pokusy o nová historická maxima přišly cca 40 let po těch prvních:

Zdroj: X

2. Trocha historických souvislostí: V souvislosti s japonskou ekonomikou se dlouho hovořilo o tzv. ztracených dekádách. Šlo svým způsobem o druhý extrém, který přišel po prvním – po době, kdy se naopak houfně spekulovalo o tom, že prudký růst japonského hospodářství jej vyzvedne na světovou ekonomickou velmoc a jedničku. Japonci dovedli mimo jiné být ve své době špičkou technologického pokroku a dovedli velmi dobře odhadovat vývoj na trzích. Dobrým příkladem byl jejich tah na americký automobilový trh v době vysokých cen ropy a chladnoucí poptávky po typicky amerických vozech.

Ani tyto příběhy pomyslného vzestupu a následného zaostávání ale nejsou černobílé, což je dobře vidět na oněch ztracených dekádách – třeba životní standard a nezaměstnanost mohla Japonsku i v té době závidět dlouhá řada zemí a to i vyspělých. Určitým zlomem v celé sáze pak byl nástup toho, co je někdy nazýváno Abenomie*. V principu šlo z mého pohledu o strukturální reformy pojící se se stimulací poptávkové strany ekonomiky. A to zejména na straně monetární. Japonsko se svými dlouhodobými dezinflačními až deflačními tlaky pak bylo spolu se Švýcarskem zemí, která se v posledních letech nevezla ani zdaleka na takové inflační jako řada dalších zemí – na vrcholu z počátku roku 2023 se inflace pohybovala na 4 %.

3. Japonsko a Čína: Ono velké „U“ ukázané v dnešním grafu toho o japonském akciovém trhu zase tolik neříká. Nevíme totiž, jak se chovaly zisky (tj. marže a tržby) a jak se chovaly valuace. Toto téma si ale už nechám na druhou část této úvahy, dnes bych ještě malým úkrokem stranou poukázal na vztah k současnému dění v Číně. Tedy v zemi, která se podle některých teorií ubírá podobným směrem jako Japonsko. Tedy ve smyslu prudkého růstu a rozvoje, který ale ve své pozdější fázi živil řadu nerovnováh. A vyústil v období mnohem nižšího růstu a nutnosti provést hluboké změny. Zřejmě nejen v samotné ekonomice.

Současnost obou zemí pak mimo jiné může ukazovat na určitou nejistotu ohledně celkového působení nízkých sazeb. Ty totiž mohou fungovat i jako nástroj přesunu bohatství od domácností k firemnímu sektoru (nízké úročení vkladů, nízké náklady z firemních úvěrů). A tudíž oslabovat spotřebu domácností, což je strukturálně slabá stránka jak v Číně, tak v Japonsku. Pokud o „učebnicovou“ cyklickou stimulaci ekonomiky přes nízké sazby tak může strukturálně působit kontraproduktivně.

*Nejsem žádný lingvista, ale zdá se mi, že široce rozšířené překlady typu Abenomika, Bidenomika, Reaganomika a podobně nejsou moc logické. Hovoříme tu totiž o ekonomii - tj., ekonomických teoriích, myšlenkách a představách (v angličtině tudíž economics a z toho Abenomics apod.). Ne o ekonomice (economy).