Minulý rok se touto dobou intenzivně hovořilo o nástupu recese. A vlastně tomu tak bylo ještě řadu dalších měsíců. Oficiálně se sice nedostavila, ale objevily se úvahy o tom, že vlastně byla, jen „tentokrát jinak“. Dnes téma ekonomického útlumu a úvěrových standardů.

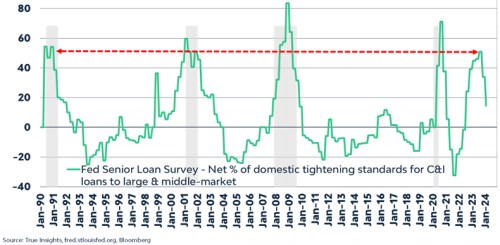

Následující obrázek ukazuje vývoj úvěrových standardů v USA. Poslední tři recese doprovázelo výrazné utažení podmínek na úvěrových trzích, ale pak přišla výjimka – v roce minulém se podmínky také prudce utáhly, ale recese se nedostavila:

Zdroj: X

Vývoj na úvěrových trzích tedy mohl patřit mezi indikátory, které „jasně“ naznačovaly příchod recese, ale nakonec se mýlily. Občas tu v této souvislosti píšu o inverzi výnosové křivky, které podle některých interpretací historie v minulém roce signalizovala útlum také. Ovšem pokud bychom u ní brali za indikátor recese až deinverzi (opětovný posun dlouhodobých výnosů nad krátkodobé), zatím výnosová křivka vlastně recesi neindikovala. To u úvěrových standardů nějaký prostor pro různé interpretace historie není. Bylo to tedy „tentokrát jinak“?

Už v minulém roce se začaly objevovat názory, že v americké ekonomice vlastně recese probíhala, jen byla „rolling“. Volně se to dá přeložit jako přelévající se z jedné části ekonomiky do druhé. V jednu dobu se tak v recesi nacházel výrobní sektor, útlumem je postižen třeba trh komerčních realit, naopak třeba trh práce se těší stále velké síle. Celé to může nakonec ukazovat, že recese je vlastně volný pojem a s „dvěma po sobě jdoucími čtvrtletími agregátního poklesu“ si nemusíme vystačit. Nebo můžeme, ale pak je (podobně jako v řadě dalších případů) nutné mít na paměti, co daný ukazatel a termín říká a co ne.

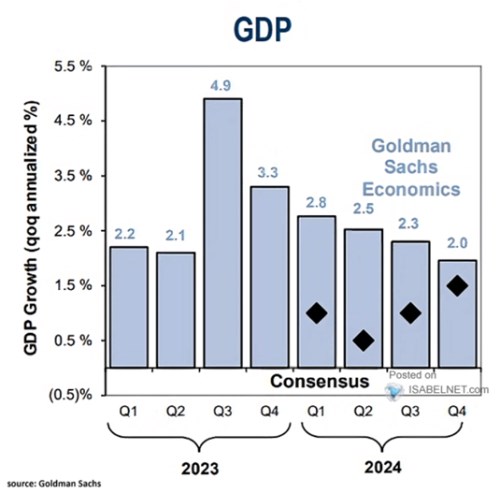

Recese tedy v USA buď nebyla, nebo podle nějaké volnější definice již přešla. Ony úvěrové standardy již nějaký čas znatelně uvolňují a z tohoto pohledu by se americké hospodářství mělo recesi vzdalovat (či její pravděpodobnost klesat). Následující graf ukazuje predikce a srovnává je s konsenzem. Podle něj by růstového dna mělo být dosaženo ve druhém čtvrtletí, ale i tou dobou by se měl růst pohybovat v černých číslech:

Zdroj: X

V GS se stále drží vyšších čísel, nyní by podle jeho ekonomů měl růst postupně klesat z 2,8 % na 2 %. Což by mimochodem mohl být cca potenciál. U sazeb pak v GS čekají první pokles v květnu.