Minulý týden jsme se dívali na cyklus a trend v relativních cenách zlata a akcií. S malou poznámkou o tom, že akcie jsou vlastnické podíly „reálných“ firem a nejsou tudíž aktivem, které bych považoval za typické aktivum finanční. Dnes se tomuto tématu „reálné vs. finanční“ budeme věnovat trochu více, včetně pohledu na jejich hodně dlouhodobou relativní návratnost.

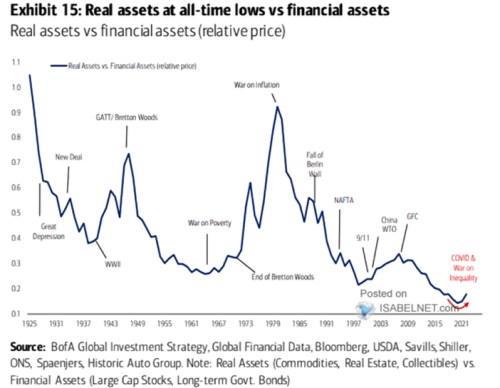

Bank of America v následujícím grafu porovnává výkony „reálných“ aktiv k aktivům „finančním“. Do první skupiny řadí komodity, reality a sběratelské položky. Do druhé pak akcie a vládní dluhopisy. I když vidíme znatelné cykly a vlny, trend v grafu je celkem jednoznačný – ceny oněch reálných aktiv relativně k aktivům finančním klesají:

Zdroj: X

Jak jsem tu psal v oné úvaze o zlatu a akciích, akcie bych nepovažoval za aktivum finanční – jde o podíl na reálných aktivech ve formě budov strojů, zařízení a rostoucím měrou také reálných aktivech nehmotných – softwaru, značek, know how…. I to ukazuje volnost používání slova reálný – často se tím myslí jen něco, na co si lze fyzicky sáhnout. Na software si nesáhneme, ale o finanční aktivum jistě nejde. Za vyloženě finanční aktivum bych pak já považoval až nadstavbu nad tím vším – tedy různé deriváty, jako třeba opce.

To, co v grafu vidíme, můžeme tak vnímat spíše jako relativní návratnost aktiv, která (i) generují nějaký tok hotovosti k těm, (ii) která tak nečiní. Ani pak není rozdělení úplně v pořádku, protože reality cash flow generovat mohou. Ale přece jen je to z mého pohledu relevantnější pohled. Pak tedy vidíme, že relativní ceny cash flow neprodukujích aktiv mají dlouhodobě tendenci klesat. A dáno je to zejména vývojem na akciovém trhu. Co tím myslím?

Myslím tím praxi zřejmou z grafu. A také teorii. Nedávno jsem tu psal o tom, jak by se modelově měla vyvíjet cena zlata a cena akcií relativně k produktu, popřípadě peněžní nabídce. Takový pohled může dát určitou perspektivu podobným grafům, jako je ten dnešní, a v tomto případě se dá uvažovat následovně: Dejme tomu, že budeme poměřovat jen ceny komodit k akciím. Dejme tomu, že ceny komodit by rostly o (dolarovou) inflaci, modelově o 2% ročně. Akcie porostou v takovém prostředí o požadovanou návratnost. Tedy o bezrizikový výnos, kdy výnosy dluhopisů odpovídají nominálnímu růstu ekonomiky (2 % inflace, 2 % reálný růst). K tomu riziková prémie 5 – 6 %, dohromady 9 – 10 % ročně. Což zhruba odpovídá zaznamenanému dlouhém období v minulosti.

V takovém modelu, kdy ceny akcií rostou o požadovanou návratnost a ceny „vstupů“ (komodit) stejně rychle, jako ceny výstupů (zboží) tedy budou ceny komodit „přirozeně“ výrazně zaostávat za cenami akcií – jejich relativní ceny budou klesat. Opačný trend bychom získali až ve chvíli, kdy by ceny komodit měly růst více, než je požadovaná/realizovaná návratnost akcií. Proč by měly?

Teoreticky bychom úvahu mohli brát i z pohledu rizika – čím vyšší riziko daného aktiva, o to vyšší dlouhodobá návratnost. Pokud pak ceny jednoho aktiva zaostávají, znamená to prostě, že je méně rizikové. Ani tento model ale není bez chyb, což ukazuje právě porovnání návratnosti a rizika/volatility akcií a zlata. Přesněji řečeno, posledních cca 36 let tento vztah negenerovalo:

Zdroj: X