I u zlata se někdy hovoří o fundamentu, ale tento výraz je tu používán v trochu jiném slova smyslu, než u akcií. I proto se tu zlatu věnuji jen výjimečně, dnes ale udělám výjimku. Tedy napůl – podíváme se na poměr cen zlata k akciím. Ten si prochází určitými dlouhodobými cykly, dnes pár poznámek k nim a i k tomu, jak by se vlastně ceny akcií a ceny zlata měly vyvíjet „modelově “.

1. Cyklus: Následující graf ukazuje poměr cen zlata k indexu amerických akcií a také zvlášť ceny těchto dvou aktiv. Zlato na akcie dlouho ztrácelo po sedmdesátých letech, cyklus se otočil nahoru po roce 2000, další obrat přišel pár let po roce 2008. Za významného tahouna cen zlata jsou považovány reálné sazby – jejich pokles by měl táhnout ceny nahoru a naopak. Podobně by tomu ale mělo být i u akcií – vyšší reálné a nominální sazby by měly zvyšovat požadovanou návratnost a ceny a valuace tak táhnout dolů.

Zdroj: X

Nějaké jednoduché vysvětlení popsaného cyklu na základě sazeb nevidím. Ve vztahu k relativním cenám akcií a zlata lze zmínit i pohled, podle kterého ukazují na přesouvající se náklonnost a averzi k finančním a reálným aktivům – pokud investoři preferují aktiva reálná, mělo by získávat zlato a naopak. Zde bych ale dodal, že ona definice reálných a finančních aktiv je tu hodně volná: Akcie jsou sice řazeny do finančních aktiv, ale fakticky jde o vlastnické podíly reálných aktiv. Hovořili bychom tedy spíše o přesunech popularity mezi dvěma druhy reálných aktiv.

2. Modelový trend: Když se díváme na uvedené křivky, může nás napadnout otázka, jak by se vlastně měly cena akcií ku ceně zlata chovat modelově. Uchopit to lze jistě více způsoby, já jsem tu před časem trochu rozebíral, jak by se modelově měly chovat ceny akcií relativně k peněžní bázi, či produktu. Od toho se dá odrazit a to následujícím způsobem: Dejme tomu, že produkt v ekonomice by rostl o 2 % a ceny také o 2 % ročně (na cíli centrální banky). Nominální růst ekonomiky by tak trendově byl 4 %. Centrální banka by v tomto modelu zvyšovala bázi tak, že konečná peněžní nabídka roste o 4 % ročně – pokrývá tak 2 % reálný růst a o 2 % zvyšuje cenovou hladinu (nemění se rychlost oběhu peněz a multiplikace).

Akcie by na efektivním trhu mohly dlouhodobě růst tempem odpovídajícím požadované návratnosti (tedy ve speciálním případě, že nebudou vyplácet žádné dividendy). Bezrizikové výnosy budou v našem případě právě na 4 % (budou odpovídat nominálnímu růstu ekonomiky). Požadovanou návratnost pak tvoří ještě rizikové prémie. A ty by tudíž fakticky ukazovaly, o co rychleji budou akcie růst ve srovnání s nominálním růstem celé ekonomiky (či nabídkou širších peněz). Pokud by tedy riziková prémie akciového trhu byla třeba na 5,5 %, ekonomika by rostla ročně o 4 %, peněžní zásoba také a akcie o 9,5 % (4 % + 5,5 %). Tedy právě o 5,5 % rychleji (dividendové výnosy by toto číslo snižovaly).

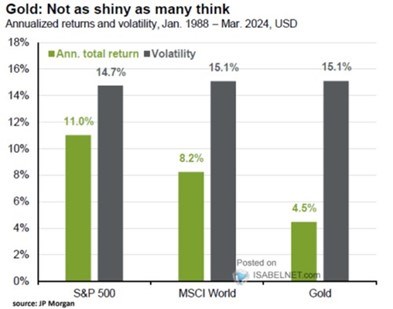

Cena zlata by v tomto modelu mohla také růst o 4 % - kopírovat růst peněžní zásoby. Nebo jen o 2 % - kopírovala by pouze inflaci. V obou případech by vycházelo, že akcie porostou opět rychleji a poměr zlato/akcie bude trendově klesat. A na to pak v případě zájmu můžeme věšet další předpoklady. Jakou řečí hovoří praxe ukazuje onen graf, ale hodně tu samozřejmě záleží na zvoleném časovém období. Druhý obrázek ukazuje růsty akcií a zlata od roku 1988 a to spolu s volatilitou jako aproximací rizika: