Rád tu občas připomínám, že pro akcie jsou výnosy desetiletých vládních dluhopisů důležitou proměnnou, ale ne izolovaně. Jde o její poměr k tempu růstu. Dnes se podíváme na, řekněme, jednoduché metody, na jejichž základě můžeme odhadnout další vývoj výnosů desetiletých dluhopisů. Tedy možná nejdůležitější ceny na globálních finančních trzích.

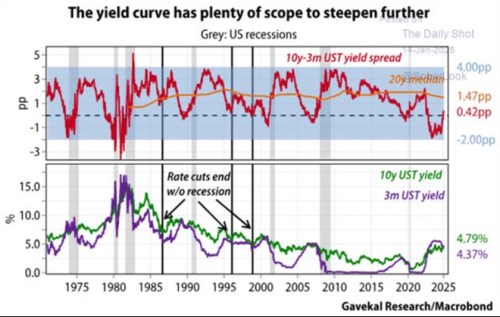

1 . Výnosy přes sklon křivky: Gavekal Research v následujícím grafu ukazuje dlouhodobý vývoj výnosů tříměsíčních a desetiletých vládních dluhopisů (spodní část) a rozdíl mezi nimi. Jde tedy o sklon výnosové křivky měřený právě rozdílem mezi těmito krátkodobými a dlouhodobými obligacemi. Ověřit si tu tak mimochodem můžeme tezi, podle které recese nevěští ponoření se křivky do inverze, ale až vynoření se z ní. Tedy ne výstup krátkodobých výnosů nad ty dlouhodobé, ale opětovné výstup těch druhých nad ty první. Naposledy k němu došlo v září minulého roku, recese ale na dohled pravděpodobně není, takže i v této oblasti nyní zřejmě „tentokrát jinak“.

Zdroj: X

Graf zde ale dnes neukazuji ani tak ve vztahu k indikacím recese, ale k diskusím o tom, kam se mohou dostat výnosy desetileté. Gavekal totiž vyznačuje i medián onoho rozdílu, který byl za posledních dvacet let u 1,5 procentního bodu. A to jde ještě o období, kdy se rozdíl držel po řadu let na hodně nízkých úrovních. Nyní je rozdíl podle grafu na 0,42 procentních bodech. Takže „normalizace“ výnosů by nyní znamenala, že by se výnosy desetiletých dluhopisů mohly zvednou minimálně o další jeden procentní bod. Tedy nad 5,5 %.

Onen rozdíl se může samozřejmě zvětšovat i poklesem výnosů krátkodobých. Ty jsou mnohem více provázány se sazbami Fedu (na rozdíl od výnosů dlouhodobých, do kterých zase více promlouvá ekonomický výhled). Nyní se ale uvažuje o tom, že letos sazby již nijak výrazně dolů jít nemusí, možná vůbec.

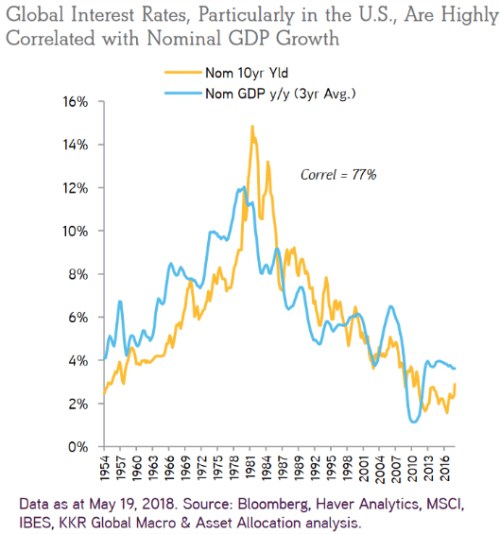

2 . Výnosy přes růst: Druhou „metodou“ jak odhadovat nějaký standardní vývoj výnosů dlouhodobých dluhopisů je jejich vztah k nominálnímu růstu ekonomiky. Zhruba se totiž dá tvrdit, že výnosy mají tendenci k němu konvergovat. S 2+ % inflací a 2+ % růstem by pak výnosy byly něco nad 4 %, což by cca odpovídalo tomu, co vidíme na trhu nyní. Ona metoda přes spread 3m/10y generuje číslo znatelně vyšší. V minulosti přitom samozřejmě docházelo k tomu, že výnosy byly nad nominálním růstem. A zdá se dokonce, že v tom mají trhy určitý systém, jak naznačuje následující graf:

Zdroj: X

Výnosy se nad růstem pohybovaly po docela dlouhé období po roce 1980, jehož výrazným rysem bylo snižování inflace a následně techno boom devadesátých let. Před rokem 1980 zase měly výnosy tendenci růst podstřelovat. Čemu by se spíše podobaly současné roky? V mnohem, mnohem menší míře než po sedmdesátých letech máme nyní také dezinflační období. A čeká se AI boom.