Pokud vezmeme očekávání růstu zisků pro následujících několik let, tak zjistíme, že se pohybují hodně vysoko nad nějakými odhady růstu ekonomiky. Je to realistická kombinace?

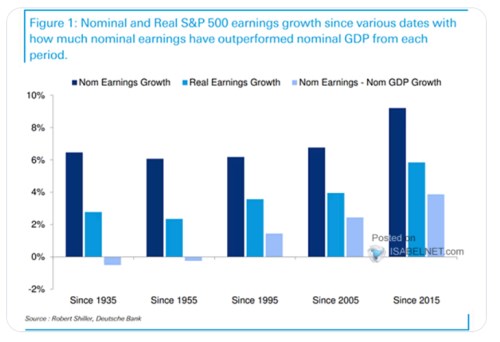

Deutsche Bank v následujícím grafu ukazuje pro různá období nominální a reálný růst zisků. A nejsvětlejší sloupec ukazuje rozdíl mezi růstem zisků a celé ekonomiky. Tedy právě to, co historie říká k možnosti, že by existovala pozitivní mezera mezi oběma proměnnými:

Zdroj: X

Podle obrázku jsou tedy možné všechny kombinace. Od roku 1935 zisky rostly o něco pomaleji než celá ekonomika, za posledních pár desetiletí zase výrazně rychleji (což dohromady znamená, že předtím zase musela být období, kdy zisky rostly výrazně pomaleji). Po roce 2000 pak tempo růstu nabralo výrazně na otáčkách, po roce 2015 se zvyšovaly o více než 3 procentní body rychleji než nominální produkt.

Podle grafu od roku 1935 rostou nominální zisky v průměru o 6 % ročně. To koresponduje s jinými daty a studiemi, které jsem u tohoto tématu zaznamenal. Konsenzus přitom nyní očekává, že v roce 2024 rostly zisky o 10 % ročně, pro rok letošní se čeká 12 % a pro rok 2026 14 %. Podle dat Yardeni Research jsou dokonce dlouhodobá očekávání nastavena na těžko uvěřitelných více než 17 %. Do krátkodobějších čísel může promlouvat cyklický vývoj (zisky si prošly recesí v roce 2023, nyní by tedy měl přijít jejich boom). Je ale docela zřejmé, že do očekávání se v nějaké míře projevují i strukturální úvahy o potenciálu nových technologií, včetně AI.

Můžeme tak třeba uvažovat o tom, že americká ekonomika má nyní potenciál zřejmě kolem 2 %, s inflací na 2+ % by to tedy byla 4+ % nominálního růstu. Dejme tomu, že nové technologie zvedly potenciální růst ekonomiky o jeden celý procentní bod. Pak by udržitelný nominální růst převyšoval 5 %. Podle uvedeného grafu se růstový diferenciál zisků vs ekonomiky dostal nejvýše za posledních deset let a to na necelých 6 procentních bodů. V pomyslném ideálu by tak ekonomika rostla o 5+ % ročně a zisky ještě o 6 procentních bodů více, dohromady tedy o 11 – 12 %. Což odpovídá letošnímu odhadu, ale je to pod dlouhodobým i tím pro rok 2026.

Dlouhodobější očekávání jsou tedy nastavena buď na mimořádnou růstovou prémii zisků obchodovaných firem a/nebo mimořádný růst potenciálu ekonomiky. Což není nic překvapivého, na tuto situaci tu poukazuji různými způsoby opakovaně. Ten dnešní je obohacen oním grafem, který říká, že čím delší období, o to nižší prémie růstu zisků. Což je také intuitivní. I proto, že zisky firemního sektoru (jako celku, nejen u obchodovaných firem) mohou růst rychleji jen v případě, že zbytku ekonomiky rostou příjmy zase pomaleji. Hovoříme samozřejmě hlavně o mzdách. Poslední desetiletí přitom (v souladu s grafem) přinesly znatelné zvýšení příjmové nerovnosti ve prospěch zisků.

Nabízí se tak otázka, zda u příjmové nerovnosti nyní zafunguje spíše vracení se k průměrům, či naopak bude dosavadní trend posilovat sám sebe. Argumenty najdeme pro obojí, ve hře jsou faktory jako deglobalizace na straně jedné a automatizace, či rostoucí síla firem v některých odvětvích na straně druhé. Výraznou roli pak může hrát to, že u akcií hovoříme o ziscích obchodovaných firem, ne korporátním sektoru jako celku, který není tak vychýlen směrem k rychle rostoucím firmám. Na toto téma se zaměříme více příště. Závěr dnešní – ať to vezmeme z jakékoliv strany, očekává se hodně mimořádné.