Na X se v komentáři k jednomu z odhadů rizikových prémií na akciích píše, že investiční prostředí je nyní složité, protože investoři nyní nejsou dostatečně kompenzování za riziko. Podíváme se na onen odhad s pár poznámkami o tom, co je vlastně dostatečná kompenzace za riziko a co jí ovlivňuje. Pohledy jsou totiž různé, z mého pohledu někdy dokonce vzhůru nohama.

K rizikovým prémiím na akciovém trhu jsme v podstatě nevyhnutelně zabrousili minulý týden, kdy jsme tu hovořili o budoucí dlouhodobější návratnosti amerického trhu. Tedy návratnosti odvozené z valuací a z toho, jak se v minulosti v závislosti na nich choval trh. Dnes se podíváme na odhad historických a současných rizikových prémií od . Vracím se k němu kvůli číslu samotnému, ale i kvůli onomu komentáři na X a možná hlavně kvůli komentáři k samotnému grafu.

Zdroj: X

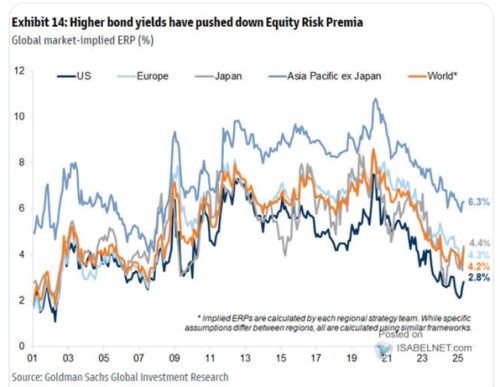

V podstatě neustále se nyní hovoří o vysoké nejistotě, pohled na graf by ale ukazoval, že se pohybujeme v hodně klidném prostředí. Prémie v USA podle odhadu dosahuje 2,8 %. I kdyby v posledních dnech prémie ještě o něco vzrostly, číslo stále patří do nízkých extrémů a zdaleka nejde o hodnoty, které by korespondovaly třeba s druhou půlkou desetiletí do roku 2020. A to tehdy šlo o prostředí, které nebylo nijak zvlášť rizikové. Akciím naopak celkově dost nahrávalo svým poměrem požadované návratnosti k očekávanému růstu zisků. I pohled na další prémie v grafu v podstatě nijak nekoresponduje s úvahami o tom, že se nyní mění světový obchodní a ekonomický řád a podobně.

Nedostatečná kompenzace za riziko?

Ona čísla v grafu by tedy alespoň na první pohled plně korespondovala s názorem, že „investoři nejsou plně kompenzováni za riziko“. Jenže je tu jeden detail: Investoři sami si tuto kompenzaci určují tím, jak nakupují a prodávají akcie a hýbou tak s jejich cenami a valuacemi. Valuace sice dost klesly, ale z předchozích extrémních výšin a celkově stále nejsou nijak nízko. V podstatě kreslí podobný obrázek, jako ony prémie (které jsou jednou z fundamentálních proměnných určujících výši valuací).

Podobně bychom tak u valuací mohli tvrdit, že jsou s ohledem na situaci příliš vysoko. Ale tím bychom říkali, že jsme chytřejší, než celý trh. S čímž se musí podle mne hodně opatrně. Podobné je to s názorem, který říká, že investoři nejsou dostatečně kompenzováni za riziko – oni nechtějí být kompenzováni více, jinak by totiž prodávali a ceny by šlo níže (prémie výše).

Byly doby, kdy do celé úvahy mohla vstupovat centrální banka s tím, že nakupovala některá aktiva, tím tlačila dolů výnosy dluhopisů a přeneseně nahoru i ceny na jiných trzích. Pak šlo plně uvažovat o tom, že prémie neodpovídají riziku, protože prémie netvořili jen investoři, ale i centrální banka. O tom se dá ale nyní hovořit docela těžko. Snad s výjimkou pohledu, který by tvrdil, že významnou roli tu hraje zásoba a ne tok – výše rozvahy centrálních bank (relativně k nějakému smysluplnému měříku standardu) a ne nákupy, respektive prodeje aktiv. Sazby samy o sobě přitom nyní téměř určitě nestimulují.

Takže opět – investoři si kompenzaci za riziku určují sami, takže z této logiky těžko hovořit o kompenzaci nedostatečné. I když pohled na graf ukazuje docela kontra intuitivní obrázek. A dnes už se nedostanu k popisku grafu samotnému, který je také docela zajímavý. A souvisí s jednou doposud nezmíněnou možností – prémie jsou ve skutečnosti mnohem výše, protože u akcií jdou pouze odhadovat a v současné rozkolísané době jsou tradiční odhady méně spolehlivé. Příště více.