Trhy, tedy přesněji řečeno ty akciové, se zřejmě těší na zrychlení americké ekonomiky v příštím roce. Dnes bych v této souvislosti rád poukázal na to, že jejím výrazným rysem je a bude to, jak moc jí k růstu pomáhají investice spojené s umělou inteligencí. K tomu jsou podstatným tématem rozpočtové deficity a jejich dopad na růst.

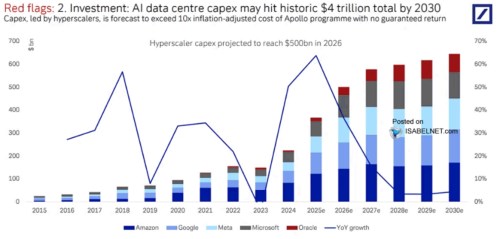

Jak ukazuje dnešní první graf od , tempo růstu investic do AI by mělo v příštím roce výrazně klesnout a to samé bude platit v roce 2027 a 2028. Pak by se mělo usadit pod 5 %. V absolutních částkách tedy budou investice stále extrémní, ale jejich růsty nebudou dosahovat ani zdaleka toho, co v roce 2024 a 2025.

Zdroj: X

V této souvislosti mohu připomenout, že makroekonomicko–cyklická interpretace investičního příběhu umělé inteligence může být různorodá. Můžeme se na vývoj dívat tak, že investice drží americkou ekonomiku nad vodou, bez jejich podpory by stagnovala, či flirtovala s recesí. Podle tohoto pohledu by šlo o určitou slabost – růst není diverzifikovaný, ale je koncentrovaný. Tudíž zranitelnější na obrat. Na druhou stranu se ale dá lehce tvrdit, že ona relativní útlum ve zbytku ekonomiky vytváří prostor pro tyto investice do AI. Bez tohoto útlumu a s velkými investicemi do AI by se totiž hospodářství pravděpodobně celkově přehřívalo. Což by mimo jiné znamenalo obnovení inflačních tlaků a pravděpodobně utahování monetární politiky.

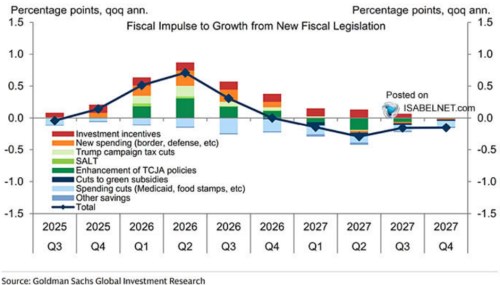

Dnešní druhý graf je také z dílny GS a podle něj by v příštím roce měl přijít výrazný růstový impuls ze strany fiskální politiky. Nezaměňujme přitom obecně vysoké rozpočtové deficity s tím, zda je politika zrovna expanzivní, či brzdící. V druhém případě jde o meziroční změny (stejný princip jako výše). Takže fiskální politika by nemusela stimulovat, ale to automaticky neznamená nějaké mohutné snižování rozpočtových deficitů a náběh na dluhovou konsolidaci. Stejný princip jako když investice do AI budou stále mimořádně vysoké, ale nějaký růstový boom zajišťovat nemusí.

Připomenout se dá i to, že ne tak dávno dosahovaly rozpočtové deficity v USA vysokých hodnot i v době, kdy panovaly výrazné inflační tlaky a ekonomika rostla vysoko nad potenciálem. Tedy v době, kdy bylo namístě spíše držet kurz směrem k fiskální brzdě a dokonce snižování dluhů.

Zdroj: X

Spojené státy se v určitém smyslu dokonce začínají podobat Číně. U obou je dluhová dynamika ne zrovna pevná. U Číny přitom platí, že ekonomice by dlouhodobě prospěl přechod na nový model, který by stál mnohem více na spotřebě domácností a službách a mnohem méně na investicích, produkci oceli, betonu. A na exportech (tedy snaze protlačit domácí nadprodukci do zahraničí). Po docela dlouhou dobu ale Čína řešila svá cyklická zpomalení stimulací, která šla proti tomuto strukturálnímu cíli – dluhy financovanou expanzí kapacit.

V USA je nyní situace podobná v tom smyslu, že dlouhodobě by jim prospěla dluhová konsolidace. Nicméně krátkodobě panuje určitá radost z toho, že přijde další kolo fiskální stimulace. Tedy krok jdou proti oné konsolidaci – výrazné strukturální potřebě celého hospodářství.