Konec roku přináší řadu predikcí dalšího vývoje na akciovém trhu. Dnes se podíváme na předpovědi od a to nejen pro americké akcie. K tomu pár poznámek, včetně té o globální rotaci směrem od USA.

Goldman Sachs v následující tabulce ukazuje své odhady roční návratnosti pro vybrané světové trhy. Pro index S&P 500 čeká banka růst cen o 13 % a celkovou návratnost zahrnující dividendový výnos ve výši 15 %. Výnosy desetiletých vládních dluhopisů se přitom nyní pohybují nad 4 %, takže podle této predikce by měly akcie vynést více než 10 procentních bodů nad bezrizikovými sazbami.

Zdroj: X

Pro evropské a japonské trhy čeká GS výrazně nižší návratnost v místní měně, ale dolarové návratnosti by měly být znatelně výš. Zejména v prvním případě, kde by se měly dostat nad návratnost trhu amerického. Pro americké investory by to tedy znamenalo, že by kvůli kombinovanému pohybu evropského trhu a měnového kurzu měli mírně preferovat evropské akcie (se silným předpokladem, že rizikovost obou trhů je podobná). Ještě větší náklonnost by u amerických investorů měla podle předpovědí panovat směrem k Asii bez Japonska a celkově rozvíjejícím se trhům.

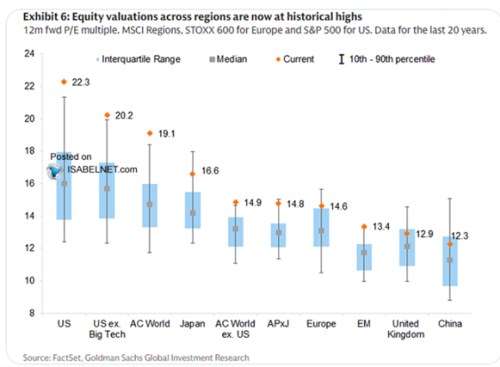

Tabulka tedy mimo jiné podporuje tezi o určité rotaci směrem od USA ke zbytku světa. Tato teze byla asi nejsilnější v době nejextrémnějších nápadů současné americké vlády. A to zejména v oblasti cel a mezinárodního obchodu. Nicméně tento rotační předpoklad/příběh stále do určité míry koluje, v určitém smyslu se i naplňuje. Ale nijak extrémně a někde ani zdaleka – třeba co se týče relativních valuací amerických a zahraničních akcií. Ty stále ukazují na americkou akciovou výjimečnost v plné parádě – viz aktuální poměry cen k ziskům PE a světové srovnání s historickými standardy:

Zdroj: X

V podstatě na všech trzích GS podle uvedené tabulky čeká hodně vysokou realizovanou rizikovou prémii akcií – návratnost realizovanou nad bezrizikové sazby (dlouhodobější výnosy vládních dluhopisů). Jinak řečeno, GS si myslí, že trhy jsou nyní v omylu, nesprávně reflektují všechny dostupné informace (v GS je interpretují lépe). Kdyby totiž „férová“ požadovaná riziková prémie byla někde u 5 – 6 %, celková požadovaná návratnost by se s 4+ % bezrizikovými sazbami pohybovala jen kolem 10 %.

Podle GS trh bude generovat návratnost větší, což znamená, že ceny jsou podle banky nyní příliš nízko. Podle investorů evidentně ne – jinak by ceny už nyní hnali svými nákupy nahoru. Čímž se dostávám k tomu, co je vlastně nejlepší predikcí pro následující rok (či jakékoliv jiné období). Můžeme postupovat jako GS – odhadnout vývoj zisků a násobků a dostat nějakou cílovou hodnotu indexu a s ní očekávanou návratnost. Nebo můžeme říci, že trh je efektivní, jen těžko můžeme vědět více, než on. A tudíž je nejrozumnější odhadnout návratnost na základě té požadované. Tedy nyní cca 10 %. O nich mimochodem hovoří třeba Ed Yardeni a nedivil bych se, kdyby tak činil právě proto, že nevěří ve svou chytrost převyšující tu celotržní.