Uvažování ve stylu „tentokrát jinak“ je občas zmiňováno jako velmi nebezpečné. A má to svůj důvod. Jenže ono to také není „vždycky stejně“. Koneckonců na to ukazuje i známé „historie se neopakuje, ale rýmuje se“. Dnes pár poznámek k tomuto tématu, včetně těch týkajících se akcií a zlata.

Varování před „tentokrát jinak“ mají celkem jasný důvod. Opakovaně se totiž na trzích objevují excesy a bubliny, k jejichž nafukování přispívá právě domněnka, že se tentokrát děje v ekonomice a s firemním sektorem něco naprosto výjimečného. Něco, co úplně mění fundamentální pohled na to, jak by se mělo investovat, co určuje hodnotu společností a podobně. Čtenáře možná napadne jako příklad internetová bublina, ale to samé v podstatě probíhalo při nafukování hypotéční bubliny ústící v krizi roku 2007/2008.

Jenže ono si nevystačíme ani s „nikdy neříkej tentokrát jinak“. Za příklad bych dal to, jak se zisky už pár let odchylují od cca stoletého trendu. Samozřejmě směrem nahoru. Pokud by pak umělá inteligence dokázala ziskovost ještě zvýšit, či udržet na současných úrovních, fakticky tím už před lety začal nový trend. Tedy jedno velké a podstatné tentokrát jinak, které předtím nedokázala zvrátit žádná ekonomická a technologická revoluce a evoluce.

Trochu „jinak“ jsou podle mne i valuace na americkém trhu. Docela se tomu zde věnuji, tak jen v krátkosti: Firmy nyní mají silnější rozvahy, není jich na trhu tolik neziskových. A je možné, že ty ziskové navíc na každý dolar zisků vydělávají více volného toku hotovosti než dříve. To vše by znamenalo, že současné PE kolem 23 není to samé, jako PE 23 před 25 lety.

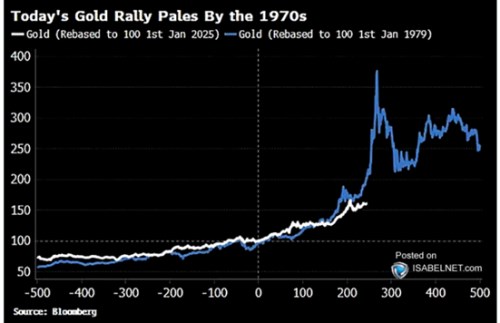

K této dnešní úvaze mě pak motivovaly následující dva grafy, které si také pohrávají s variací na „tentokrát jinak/stejně“. První z nich ukazuje vývoj cen zlata na přelomu sedmdesátých a osmdesátých let. A porovnává jej s vývojem současným. Způsobem, který obě křivky prozatím tak nějak pasuje na sebe. Popisek v grafu je opatrný – neimplikuje, že vývoj bude dál kopírovat předchozí mustr. Jen říká, že dosavadní rally bledne ve srovnání s tou historickou.

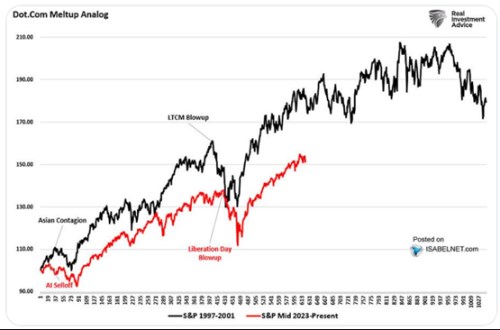

Dnešní druhý obrázek je podobného rázu jako ten předchozí, ale týká se amerického akciového trhu. Dosavadní vývoj na tomto trhu je opět nasazen na ten ve vzdálenější minulosti, konkrétně na necelých 1000 dní před začátkem vyfukování internetové bubliny:

Pokud bychom vzali oba obrázky skutečně jako predikci, implikovala by i nadále souběžně rostoucí ceny zlata a akcií. Tomuto jevu jsem tu nedávno věnoval více článků a obecně můžeme říci, že historicky nejde o věc běžnou. I modelově bychom čekali, že zlato považované za bezpečné aktivum si povede dobře v dobách, kdy na akciích bude platit opak. A zlato nebude v kurzu v dobách, kdy akciový trh sílí na vlnách optimismu. Konec konců, ona sedmdesátá a osmdesátá léta jsou dobrým příkladem tohoto modelového chování obou aktiv. Nyní tu tedy již nějaký čas na této rovině také máme jedno zajímavé „tentokrát jinak“.