Prezident Fedu v Minneapolis Neel Kashkari v rozsáhlém rozhovoru na CNBC popisuje svůj pohled na dění v americké ekonomice a na monetární politiku Fedu. Josh Jepsen jako ředitel společnosti Deere hovořil o tom, jak nové technologie mění využití pracovních strojů. A ukazuje své predikce dalšího vývoje sazeb ve světové ekonomice.

Trh práce, inflace, sazby: Prezident Fedu v Minneapolis Neel Kashkari na CNBC řekl, že americký trh práce jednoznačně ochlazuje a inflace leží stále příliš vysoko. Klíčovou otázkou je míra utažení americké monetární politiky. Sám ekonom se domnívá, že „je dost neutrální“. Tedy že sazby centrální banky nejsou příliš vzdáleny sazbám neutrálním, které ekonomiku ani nestimulují, ani nebrzdí. Ekonomika jako celek je „odolná“. A ekonom také zmínil, že ze své pozice může být odvolán rozhodnutím jdoucím zevnitř centrální banky. Nastavení ale není takové, že by „moc byla na straně Washingtonu“.

Kashkari si myslí, že na trhu práce bude pokračovat současná situace, kdy firmy nepřijímají mnoho nových zaměstnanců, ale zároveň jich mnoho nepropouštějí. Podle ekonoma společnosti implementují nové technologie a umělá inteligence již promlouvá do toho, kolik se vytváří nových pracovních míst. Odhaduje tak, že nezaměstnanost bude nyní zhruba stagnovat a inflace začne pomalu klesat.

Umělá inteligence je nyní podle experta tématem u velkých společností, malých firem se alespoň prozatím významně netýká. Cítí přitom velký tlak, a to i ze strany větších firem. Tlak vnímají i domácnosti s nižšími příjmy. Podle některých teorií by přitom právě těmto rodinám pomohlo další snižování sazeb, ale ekonom poukázal na to, že situace není tak jednoznačná. Pokud by totiž další pokles sazeb zvýšil inflační tlaky, je otázka, jak by se celkově změnila situace těchto domácností. Jinak řečeno, „jde o to, zda může monetární politika podpořit reálné mzdy.“ Tedy zda může podpořit ekonomiku bez toho, aby se zvedla inflace a skutečně došlo k pozitivnímu posunu na reálné úrovni.

K dění v letošním roce ekonom řekl, že významnou roli může mimo jiné hrát očekávaná deregulace. Na ní se řada společností těší, ale podle ekonoma je velmi těžké její dopady nějak kvantifikovat. Připomněl také, že v devadesátých letech přišel rychlejší růst produktivity a sazby centrální banky se pohybovaly u 5 %. To tehdy nikdo nepovažoval za nijak zvlášť vysokou úroveň. Ukazuje to, že „se můžeme dostat do prostředí silného hospodářského růstu, ale sazby už ze současných úrovní dolů jít nemusí.“

Americké domácnosti jsou nyní podle experta v mnohem lepší finanční situaci než před rokem 2008 a soukromý sektor je obecně méně zadlužený. Bezpochyby podle něj probíhají některé špatné investice, ale celkově se zdá, že firemní sektor investuje rozumně a jeho výdaje mají reálné přínosy.

Nové technologie, stará odvětví: Josh Jepsen jako ředitel společnosti Deere hovořil na CNBC o tom, že nové technologie mají velký prostor i v odvětví zemědělských strojů. Mimo jiné mohou pomoci s nedostatkem kvalifikované pracovní síly. Nové stroje by měly mít větší schopnost automatického a autonomního provozu. Netýká se to jen zemědělství, ale třeba i stavby silnic. A jak je to s dostupností nových strojů?

Jepsen na uvedenou otázku odpověděl, že se týká více oblastí. Včetně toho, jak nové stroje změní ziskovost daného podniku. V neposlední řadě nové technologie nemusí vyžadovat celkově nové stroje, v některých případech je lze implementovat do strojů starších. Tento „retrofit“ pak zákazníkovi přináší novou technologii za nižší cenu.

Na otázku týkající se cel ředitel uvedl, že v jeho odvětví jsou patrné jasné cykly, nyní je k tomu cítit zvýšená nejistota. Deere podle něj v roce 2026 pocítí asi dvojnásobný efekt cel ve srovnání s minulým rokem. Deere je přitom ve své výrobě hodně zaměřen na USA. Přibližně 80 % toho, co prodá v domácí zemi, je v ní také vyrobeno. Nicméně stále jde o společnost provázanou s celosvětovými vertikálami a dopad cel je tak znát. Významný trh pro ni představuje Brazílie.

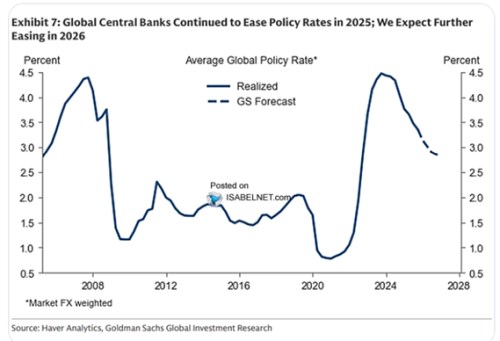

Sazby a koncentrace: v následujícím grafu ukazuje vývoj průměrné sazby centrálních bank ve světě. Nezaměřuje se tedy jen na americkou monetární politiku, ale na globální dění. Na této úrovni došlo k prudkému uvolnění na počátku roku 2020, pak ale začaly centrální banky mohutně zvedat sazby, které svého vrcholu dosáhly na konci roku 2023. Následně začal další cyklus snižování sazeb a předpokládá, že klesající trend bude dále pokračovat i v letošním roce:

Zdroj: X

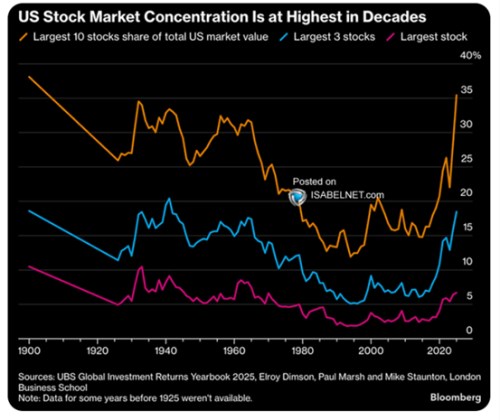

Bloomberg připomíná vysokou koncentraci amerického akciového trhu. U největších deseti firem, tří největších společností i té největší na trhu nyní dosahuje podíl na celkové kapitalizaci trhu hodnot podobných jako před sedmdesátými lety minulého století. Následně se koncentrace výrazně snižovala a i na vrcholu internetové bubliny byla výrazně níž než dnes, a to ve všech zobrazených kategoriích:

Zdroj: X