Nejlepší předpovědí pro návratnost amerického akciového trhu v příštím (a jakémkoliv jiném) roce může být prostá očekávaná návratnost. Ta se nyní může pohybovat zhruba kolem 8 %. A pokud bychom říkali, že trh vynese výrazně více, nebo méně, říkáme, že jsme chytřejší, než trh jako celek. A jak by do návratnosti amerických akcií v nedolarových měnách mohl promlouvat kurz dolaru? Dnes se v této souvislosti podíváme na předpovědi Danske Bank.

Ekonomický kontext: Podle DB data z USA ukazují na určité oslabení na trhu práce. A ten je podle DB nyní primárním cílem americké centrální banky. Naopak obavy z recese se zmírnily, ekonomika slušně roste. Inflace zůstává nad 2 %, tedy nad cílem Fedu, ale cenové tlaky se zdají být relativně utlumené. DB čeká ochlazování růstu v průběhu 4. čtvrtletí, ale riziko většího útlumu vidí jako omezené. Na trzích přitom nyní nepanuje takový konsenzus ohledně dalšího vývoje sazeb, jako před časem. Podle banky Fed v lednu se sazbami dolů nepůjde, sníží je o 25 bazických bodů v březnu a červnu. V eurozóně DB čeká stabilní sazby v příštím roce i v roce 2027.

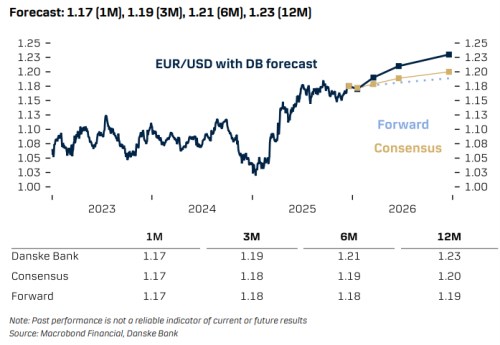

Následující graf ukazuje, co banka konkrétně čeká u kurzu dolaru k euru. Do roka by se podle těchto predikcí mělo za euro platit 1,23 dolaru, konsenzus přitom hovoří o trochu levnější evropské měně.

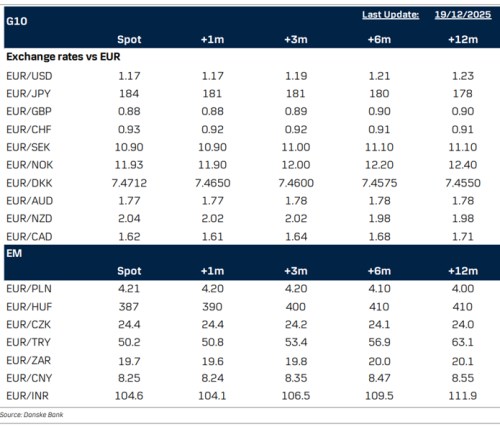

DB tedy počítá s více než 5 % posílením eura k dolaru. Následující tabulka pak shrnuje jeho předpovědi pro dlouhou řadu měnových párů, včetně koruny k euru:

Za rok by se tedy podle předpovědí mělo za euro platit 24 korun. K dnešnímu kurzu 24,22 by to tedy představovalo asi 1 % pohyb. Vůči dolaru by výše uvedené již dohromady implikovalo asi 6 % posílení naší měny. Což už může být docela výrazné procento ve srovnání s návratností řady dolarových aktiv.

U dolaru si můžeme připomenout úvahy z počátku roku, podle kterých měla obchodní a celní politika současné americké vlády vést k posilování jeho kurzu. Pak se tento příběh úplně překlopil, když se začalo uvažovat o tom, že ta samá politika může mít negativní vliv na vnímání Spojených států jako fungujícího bezpečného přístavu. V extrému se hovořilo o konci americké výjimečnosti.

Nyní se mi zdá, že podobné příběhy v podstatě utichly a uvažování se vrací zpět do standardní roviny. Tedy zejména směrem k vývoji monetární politiky, sazeb a úrokových diferenciálů. Třeba v této souvislosti píše, že sazby v USA půjdou dolů a to nepřiměřeným způsobem. Ale na tyto predikce se podíváme až zítra.