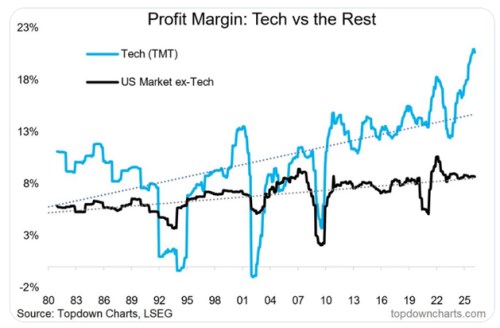

V roce 1995 byly marže technologických firem na americkém akciovém trhu a na zbytku trhu zhruba podobné. Pohybovaly se na kolem 5 %. Nyní technologické firmy z každého dolaru tržeb na zisku dostanou asi 20 centů, zatímco u zbytku trhu je to asi 7 centů. V obou případech tedy růst, ale neporovnatelný. Mimo jiné se v této souvislosti můžeme ptát, zda technologie nevydělávají „příliš“. A co jejich zisky říkají o dalším vývoji cen akcií.

Docela často můžeme například slyšet doporučení kupovat „kvalitní“ společnosti. S tím, že vedle značky, podílu na trhu, silné rozvahy a podobně je známkou kvality i schopnost generovat vysoké zisky a tok hotovosti. Taková strategie může mít něco do sebe, ale minimálně bychom mohli dodat „kvalitu za rozumnou cenu“. Ve vztahu k ziskům pak obdobně „zisky za rozumnou cenu“. Navíc bychom měli mít na paměti, že záleží na ziskovosti budoucí a ne minulé. A někdy a někde může nastat scénář, kdy vysoké zisky lákají konkurenci a výhled je u dané firmy tedy spíše takový, že budou trendově klesat. I pak platí hlavně to, že důležitá je hodnota (budoucích) zisků relativně k ceně akcie.

Zdaleka bych tedy nepoužíval nějakou jednoduchou rovnici typu „vysoké zisky = atraktivní akcie“. A týká se to samozřejmě i technologických firem. To samé pak můžeme říci o představě, která by říkala, že (příliš) vysoké marže (ve srovnání s jinými) automaticky znamenají (příliš) vysokou ziskovost. Tuto část úvahy začněme grafem, který ukazuje výše uvedená čísla. A to, jak se k nim technologie a zbytek trhu dostaly:

Zdroj: X

Pokud chceme nějak posuzovat, zda nějaká firma, či odvětví vydělávají příliš, nestačí nám k tomu ani zdaleka marže. Celkový obrázek ukáže jednoduchý příklad: Dejme tomu, že dvě firmy zainvestují každá 100 milionů dolarů. První z nich má ročně tržby ve stejné výši a 10 % ziskové marže. Vydělává tedy ročně 10 milionů dolarů (10 % krát 100 mil. dolarů tržeb). A jelikož je u ní požadovaná návratnost na investovaný kapitál 10 %, přesně jí svými zisky pokrývá. Vydělává tedy z ekonomického pohledu tak akorát.

Představme si, že druhá firma nemá 10 % marže, ale z každého dolaru tržeb jí celá polovina zůstane na ziscích. Je tato 50 % marže známkou toho, že firma vydělává příliš? Ne nutně. Zrovna tahle společnost totiž má tržby ve výši pouhých 10 milionů dolarů ročně a na ziscích tak vydělá 5 milionů dolarů. Její požadovaná návratnost je stejná, jako u první firmy. A tahle druhá jí tak pokrývá jen z poloviny. I přes pětinásobné marže.

Výše popsaný příklad se dá zobecnit následovně: úspěch firmy a to, zda vydělává hodně, nebo málo, je nejlepší měřit přes to, jak se jí zhodnocuje investovaný kapitál. Do toho pak promlouvá následující: Jaké generuje tržby relativně k objemu investovaného kapitálu a kolik vydělá z každého dolaru tržeb. Tedy marže. Typově pak můžeme v rozlišovat vysokoobrátkové firmy ovšem s nízkými maržemi. Nebo firmy s relativně nízkými tržbami relativně k výši kapitálu/aktiv, ale s vyššími maržemi. A vše mezi tím.

Kam tedy v tom všem zapadají velké technologie? Na to se podíváme příště, protože téma chci ještě rozvést směrem k tomu, co s jejich návratností kapitálu mohou udělat současné masivní investice do AI.