Tom Lee z Fundstratu si myslí, že vyšší ceny ropy americkému trhu jako celku pomáhají, ale také zmiňuje letošní nástup medvědího trhu. Roger Ferguson a Loretta Mester hovořili na CNBC o dalším vývoji monetární politiky. se věnuje vývoji cen ropy, chování akciového trhu v době geopolitických tenzí.

Vyšší ceny ropy nahrávají americkým akciím

Tom Lee z Fundstratu je podle CNBC nyní „určitým kontrariánem“. Známý investor pak hovořil o tom, že už nyní je v USA medvědí trh na softwarových akciích a na skupině Mag7. Podle experta přijde větší korekce na celém trhu. Konkrétně tvrdí, že březen by mohl být růstový, protože dosavadní dění „stáhlo z trhu velkou část spekulací“. Později v tomto roce „se ale může ukázat medvědí trh“. Lee poukázal na to, že vyšší ceny ropy jdou zatím ruku v ruce s rostoucími cenami akcií. A podle něj dokonce platí, že vyšší ceny ropy jsou skutečně pro akcie v USA dobré. Proč?

Částečně proto, že USA mají pozitivní bilanci na straně obchodu s ropou. S tím souvisí i fakt, že by nyní měly mít růstovou výhodu oproti zemím, které ropu dováží. Třetí důvod by pak mohl spočívat v tom, že vyšší ceny ropy by mohly brzdit globální růst. V takové době podle experta roste zájem o růstové akcie, a jelikož americký trh jich nabízí hodně, mohl by z toho těžit. Lee si tedy myslí, že v tuhle chvíli by americký trh mohl získávat z určité rotace směrem k domácím akciím. Software podle něj už dosáhl svého dna, nyní se obchoduje s valuacemi podobnými cyklickým sektorům.

Ropa a stagflační tlaky

Roger Ferguson, který působil ve vedení americké centrální banky, pro CNBC řekl, že příští týden téměř s jistotou nedojde ke změně sazeb Fedu. Ten se totiž rozhodne vyčkávat, jednak kvůli geopolitickému vývoji a také kvůli posledním číslům týkajícím se inflace a trhu práce. K tomu dodal, že ropný šok obvykle zvyšuje inflační tlaky a zároveň působí jako brzda ekonomického růstu. Tyto stagflační tlaky by v případě delšího trvání mohly ovlivňovat monetární politiku.

Loretta Mester, která také působila ve vedení americké centrální banky, na CNBC řekla, že klíčový je nyní dopad konfliktu na inflaci a růst, poslední inflační čísla jsou z tohoto pohledu méně relevantní. Ona sama aktuálně tíhne k tomu, že je třeba počítat s více scénáři. Fed v nich stále musí brát v úvahu jak vývoj inflace, tak situaci na trhu práce. Běžně se přitom podobný ropný šok projevuje vyšší inflací a zpomalením hospodářského růstu a následně trhu práce. Vývoj na něm má tak největší zpoždění.

Ekonomka připomněla i to, že Spojené státy jsou nyní čistým exportérem energií, a proto by podle ní byl dopad vyšších cen ropy na růst méně citelný než v minulosti. Stejně by měla působit i vyšší efektivita ve využívání energií. Ekonomický růst by tak měl být „určitě méně citlivý než v sedmdesátých a osmdesátých letech“. Na straně inflace ale musí být Fed „hodně opatrný“. I proto, že v ekonomice je „hodně fiskální stimulace“.

V podobných případech se podle ekonomky dá uvažovat o tom, že růst cen ropy nemá větší dopad na dlouhodobější inflaci, ale představuje pouze jednorázový cenový růst. Jenže v současné situaci nelze vyloučit, že by ropný šok mohl působit i na dlouhodobější inflační tlaky. Ukazuje to na důležitost inflačních očekávání, která jsou podle zkušeností hodně ovlivněna cenami paliv.

Mester má tedy za to, že krátkodobě bude Fed držet sazby stabilní, ale „nezapomněl na lekci přechodné inflace“. Tedy na to, jak před několika lety počítal s přechodnými inflačními tlaky a neupravoval kvůli nim svou politiku. Nakonec tak ale musel učinit velmi razantně, když vysoká inflace nepolevovala. „Byla to chyba, neodhadli jsme nerovnováhu mezi nabídkou a poptávkou.“ Nyní má Fed podle expertky politiku nastavenou dobře, určité slábnutí trhu práce je sice znatelné, ale hlavně představuje odraz nabídkové strany trhu. „S tou monetární politika moc neudělá.“ Inflace je „v rozumném místě“, ale jak bylo řečeno, záleží na dalším vývoji.

Ropa a akcie

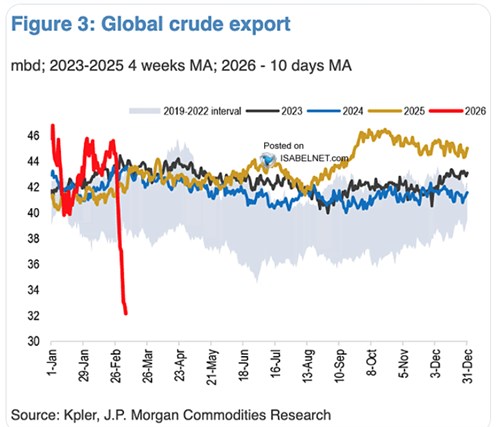

JPMorgan v následujícím grafu ukazuje, jak se v průběhu roku během posledních let vyvíjely globální exporty ropy. K tomu přidává dosavadní průběh v roce letošním s tím, že propad vývozů zaznamenaný v posledních týdnech v souvislosti s konfliktem na Blízkém východě je úplně mimo běžná měřítka:

Zdroj: X

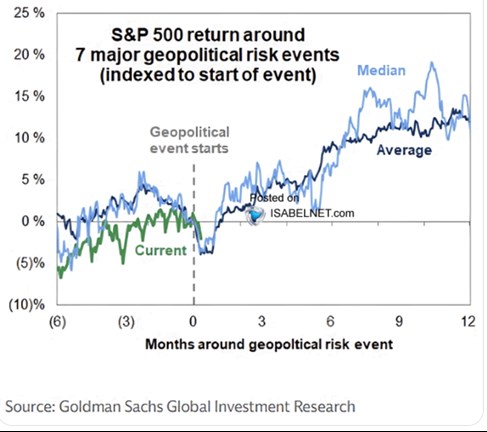

Goldman Sachs v souvislosti se současným děním zase ukazuje obrázek s typickým vývojem amerického akciového trhu v době významných geopolitických rizik. Podle grafu mají akcie tři měsíce před propuknutím rizika tendenci k poklesu, poté se zhruba měsíc drží u dna a pak otáčejí směrem nahoru. Rok po bodu nula se pak jak podle průměru, tak podle mediánu výrazně zvyšují:

Zdroj: X