Nedávno jsme se zde dívali na mimořádně vysoké ziskové marže velkých technologických společností, dnes se vydáme trochu více pod povrch. Zejména pohledem na tzv. volný tok hotovosti. Tedy na to, co firmy skutečně vydělají po investicích. Je to příběh prudkého poklesu, ale zároveň pokračující hojnosti.

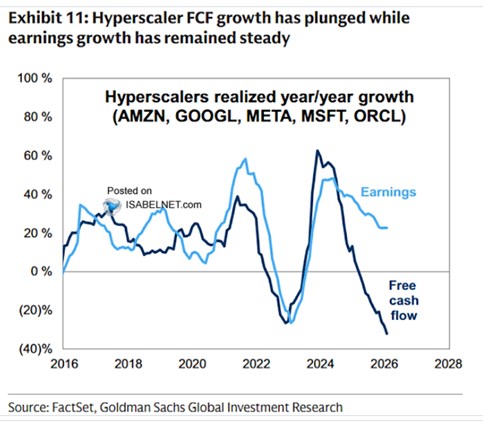

Následující graf ukazuje vývoj zisků a onoho volného toku hotovosti FCF společností, které jsou již nějaký čas nazývány hyperscalery. To kvůli jejich globálnímu dosahu a schopnosti škálovat nabízené cloudové a další služby. Až do roku 2024 se zisky a FCF pohybovaly relativně podobně, i když ne vždy. Nyní se ale mezi oběma proměnnými otevírá stále větší mezera. Zisky a FCF ztrácí na tempu růstu, ale zisky mnohem méně, zatímco FCF už prudce klesá:

Zisky jsou účetní položkou, která odráží výnosy a náklady, FCF ukazuje to, co firma skutečně vydělává – odráží příjmy a výdaje. V čem se to liší? Pokud například firma prodá něco na fakturu, realizuje výnos, ale ne příjem. Ten přijde až ve chvíli, kdy je faktura zaplacena. Pokud firma něco koupí na fakturu, realizuje náklad, ale ne výdaj. Ten přijde ve chvíli, kdy fakturu zaplatí. Toto je oblast takzvaného pracovního kapitálu, do kterého ještě promlouvají zásoby. Největší rozdíl mezi zisky a FCF ale často spočívá v tom, že zisky odráží účetní odpisy, zatímco FCF to, co firma skutečně investuje. Pokud tak firma neinvestuje, její zisky mohou být pod FCF (protože stále odepisuje již existující aktiva). Pokud firma investuje více, než odepisuje, FCF je pod zisky (pokud nehraje roli žádný jiný faktor).

Právě investice nyní notně přispívají k oněm rozevírajícím se nůžkám, které vidíme v grafu. FCF prudce klesá kvůli tomu, jak moc firmy investují do AI infrastruktury a s tím spojených oblastí. K tomu poklesu dochází i přesto, že zisky rostou o cca 20 %. A samozřejmě, že všechny tyto investice jsou činěny s vidinou budoucího růstu zisků. O této návratnosti se již nějaký čas právem hojně diskutuje, dnes bych se ale rád zaměřil na to, co se konkrétně děje s FCF hyperscelarů. V grafu sice vidíme jeho mohutný pokles, ale to nutně neříká, že firmy nyní vydělávají na této rovině „málo“.

před časem přišel s analýzou, ve které mimo jiné porovnává FCF marže hyperscalerů s maržemi všech firem na trhu. Podobně jako zisková marže ukazuje, kolik toho firma vydělá z jednoho dolaru tržeb, FCF marže ukazuje, jaký volný tok hotovosti společnost vydělá z dolaru tržeb. Z konkrétních čísel bych vybral následující:

V roce 2013 byly FCF marže dnešních hypercalerů kolem 23 %, u trhu jako celku to bylo asi 8 %. Tedy zhruba třetina. Pak se obě proměnné trendově přibližovaly – marže hyperscalerů klesaly, u trhu rostly. Poprvé se k sobě dostaly v roce 2023 na úrovni 11 %. Pak se marže hyperscalerů zase cyklicky zvedly, ale jejich současný pokles je dostal opět ke standardu celého trhu u 10 – 11 %. Jasně patrná je pak mnohem větší cykličnost FCF marží u hyperscalerů.

Dá se to tedy vše dohromady popsat tak, že před investicemi toho hyperscaleři vydělají tolik, že po investicích jim stále zůstává podobně, jako firmám na trhu jako celku. A mějme na paměti, že se tu hovoří o skupině, které není z hlediska návratnosti investic ROI a kapitálu rozhodně nijak homogenní. Třeba měl ROI v posledním čtvrtletí na necelých 13 %, 16,4 %, 30 %, 34 %. Budou návratnosti současných investic také tak rozdílné?