Dnes nabídnu aktuální pohled na to, jak to vypadá s akciovou rotací od Spojených států. O ní se mluví už více než rok, spouštěcím mechanismem byla asi hlavně chaotická politika Spojených států v oblasti mezinárodního obchodu (a nejen tam). K tomu se přidávaly další faktory, jako mimořádně vysoké valuace v USA. Průběžně jsem tu ale poukazoval na to, že při hodnocení oné rotace záleží na úhlu pohledu. A co přinesly poslední týdny?

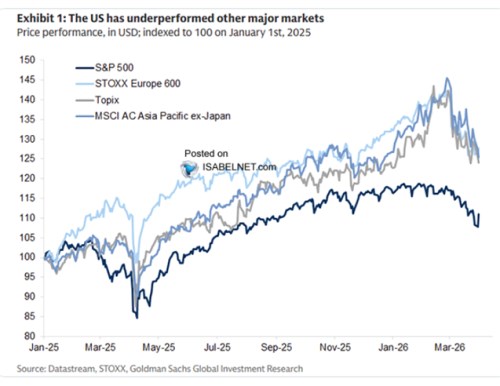

Podívejme se nejdříve na samotnou návratnost trhů. Následující graf od ukazuje, že nůžky mezi americkými a neamerickými trhy se začaly znatelně rozevírat na podzimu minulého roku. A ten letošní přinesl to, co se na úrovni návratnosti dalo už plně nazývat rotací od USA. Poslední týdny ale ony nůžky z části uzavřely a pro držitele dlouhých pozic tím nejméně příjemným způsobem – poklesem amerických i neamerických trhů s tím, že ty zahraniční korigovaly více:

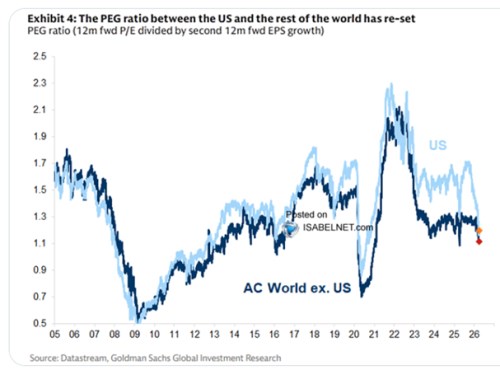

Pro mě by tím nejdůležitějším pohledem byly i v tomto případě ne návratnosti (tedy ceny), ale valuace. Ty nabídne druhý graf. Nepůjde přitom o nejčastěji používané PE, ale o jeho modifikaci, tzv. PEG. Jde o PE vydělené očekávaným růstem zisků a jeho přínos si demonstrujme na krátkém příkladu:

Dvě společnosti mají zisky na akcii 10 dolarů a obě se obchodují s cenou akcie 100 dolarů. Jejich PE je tedy 10 a podle něj by se zdálo, že valuace jsou zde stejné. Co když se ale čeká, že zisky první firmy budou růst o 2 % ročně, ale zisky druhé o 5 % ročně? PEG první je pak na 5, PEG druhé na 2 a ta je z tohoto pohledu tedy výrazně levnější. To ještě neznamená, že musí být skutečně levná – že cena je pod hodnotou. Ale něco to už říká. Jak to tedy vypadá z tohoto pohledu ve světě?

PEG amerických a neamerických trhů se po dlouhou dobu zase tolik nelišilo. Do roku 2009 bylo v druhém případě o něco výš, pak se to prohodilo a postupně se začaly americké trhy utrhávat směrem nahoru. Na delší dobu tak učinily po roce 2022, ale poslední týdny tento déle trvající náskok hodně zmazaly. Jinak řečeno, pokud se PE upravilo o očekávaný růst zisků, valuace ve světě a v USA se po dlouhou dobu zase tolik nelišily. Pak ale získaly americké trhy náskok i na úrovni PEG. Ten byl téměř smazán v posledních týdnech.

Rozdíl v PEGech se dá vysvětlit rizikovou prémií. K tomu se dá uvažovat o tom, že PEG je obvykle počítán z pětiletých očekávání a rozdíl v PEG může tak být dán i tím, jak se liší očekávání po tomto období. A roli také může hrát měnící se poměr dividend k ziskům. To, co vidíme v poslední době v grafu, se tak dá interpretovat jako eliminace předchozího rozdílu v rizikových prémiích USA a zbytku světa. Tj., cena za riziko se v USA opět přiblížila zbytku světa. A/nebo se mu přiblížila hodně dlouhodobá růstová očekávání (graf nemusí odrážet posledních pár dní).