V důsledku zpomalení růstu západoevropských ekonomik (včetně rakouské) míra návratnosti vlastního kapitálu Erste Bank na domácím (rakouském) trhu, která už tak byla pod tlakem nízkých úrokových měr a vysokých provozních nákladů, dále poklesla na 4 % za tři čtvrtletí roku 2002. Dokonce i v případě, že se stav rakouské ekonomiky zlepší, neočekáváme ve střednědobém horizontu zvýšení ziskovosti Erste na domácím trhu ani na průměrnou úroveň v Evropské unii.

Proto sektor regionálních rakouských spořitelen (Sparkassen) nabízí Erste pouze omezené množství akvizičních cílů. Obzvlášť, když ukazatel návratnosti vlastního jmění většiny spořitelen je výrazně nižší než cíl Erste pro rok 2005 (15 %) a jejich restrukturalizace by byla nákladná. V souladu s tím Erste Bank naznačila, že nemá zájem o další domácí spořitelny. Doposud vlastní majoritní podíly pouze v Salzburské a Tyrolské spořitelně (a menší Hainburgské spořitelně), které ale přispěly za 9 měsíců roku 2002 k výsledkům Erste Bank celkovou ztrátou před zdaněním ve výši 1,37 mld. Kč. Proto věříme, že ve střednědobém horizontu nemá Erste Bank na domácím trhu žádné potenciální možnosti k akvizicím.

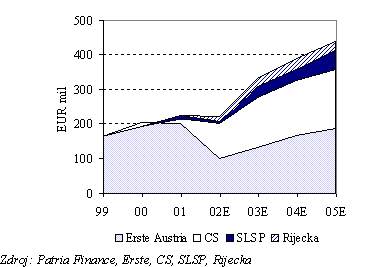

Na druhé straně akvizice ve střední Evropě stále více přispívají ke konsolidovanému zisku Erste Bank, jak o tom vypovídá níže uvedený graf. Očekáváme, že Česká spořitelna v minulém roce zvýšila svůj příspěvek k čistému zisku EB o téměř 2,86 mld. Kč (buď přímo nárůstem svého zisku nebo díky vyššímu vlastnickému podílu Erste) a měla by prakticky vykompenzovat zhoršené výsledky EB na rakouském trhu. I v roce 2003 bude pokles minoritních účastí na zisku České spořitelny (v porovnání s rokem 2002) významně přispívat ke konsolidovaným výsledkům (dodatečnými 1,43 mld. Kč). Růst čistého zisku Slovenské spořitelny a chorvatské Riječka banky v roce 2003 dále pomůže konsolidovanému zisku skupiny (o 730 mil. Kč, resp. 350 mil. Kč).

|

Poté, co budou výše uvedené zdroje růstu vyčerpány (více méně po roce 2003), by se Erste Bank začala postupně přibližovat ke „standardnímu“ tempu růstu svého zisku (my předpokládáme terminální růst 5,8 %). Aby se tomuto vývoji vyhnula, může se pokusit v následujících letech o další akvizice, což považujeme za poměrně pravděpodobné. Potenciálními cíly zájmu mohou být např. maďarská Postabank a bulharská DSK Bank. Naopak Erste Bank naznačila, že nemá zájem o rumunskou banku Banca Comerciala Romana kvůli špatné makroekonomické situaci Rumunska.

Jan Hájek, Jitka Oppitzová