Třeba Tom Lee uvažuje o tom, že letos na americké akcie dorazí medvěd. Tedy nějaká znatelnější a déle trvající korekce. U tohoto investora, který docela dlouhou dobu hovořil o akciích dost optimisticky, je to zajímavý pohled. A my se dnes trochu více podíváme na býčí (a medvědí) historii amerického trhu a možné implikace pro další vývoj.

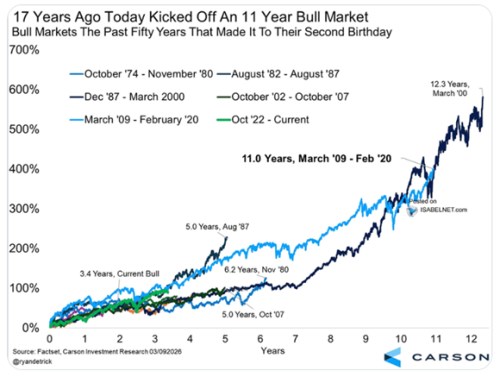

Carson v následujícím grafu porovnává několik býčích trhů na amerických akciích. Největší vytrvalec je přes dvanáct let trvající býk končící v březnu roku 2000. Za ním je ten, který trval 11 let do února 2020. Graf je omezen na býky běžící více než dva roky, takže na opačném konci spektra nacházíme jen ty starší, než dvouleťáci. Ten současný má podle grafu 3,4 let:

Co to z fundamentálního pohledu je býčí trh? Samozřejmě nějaký relativně dlouhodobější trendový růst cen akcií. Pokud si to rozdělíme, tak tedy nějaká kombinace změny ve valuacích a v ziscích na akcii, která tento růst generuje. To jsou dva pilíře, na kterých stojí, respektive běží každý býčí trh. A zrovna tak dva pilíře, na kterých kráčí medvědi. Jenže v jejich případě generují změny valuací a zisků na akcii dlouhodobější naopak pokles cen akcií.

Následující graf ukazuje dlouhodobý vývoj valuací, tedy konkrétně poměry cen akcií k ziskům očekávaným pro příštích 12 měsíců. V kombinaci s prvním grafem vidíme, že onen nejdelší býk šel ruku v ruce s významným trendovým růstem valuací. To samé platí u druhého nejdelšího býka končícího v roce 2020 a i u toho současného. Naopak medvědí trhy a korekce jsou nepřekvapivě charakterizovány znatelným poklesem valuací.

Poukázal bych na dvě věci: Za prvé, bylo mnohokrát opakováno, že v minulosti po období vysokých valuacích přicházela doba nižší návratnosti akciového trhu. Což je intuitivní – čím výše jsou valuace, o to menší potenciál mají pro další růst a naopak roste potenciál pro pokles. Zisky pak samy o sobě býka neutáhnou i kdyby rostly. Navíc pokles valuací přichází často kvůli očekávanému ochlazení ekonomiky, takže o nějakém znatelnějším růstu zisků se nedá ani moc uvažovat. Pro další roky by to samo o sobě ukazovalo na výrazné slábnutí býka, či probouzení brtníků.

Za druhé, korelace mezi valuacemi a následnou návratností není ale dokonalá. A i kdyby byla, stále to neznamená, že tentokrát to nemůže být jinak. S tím se musí opatrně, ale poslední roky oněch „tentokrát jinak“ přinesly docela dost, Vzpomenout můžeme například na falešné signály blížící se recese ze strany výnosové křivky, nebo trhu práce (Sahmové pravidlo). Oním „tentokrát jinak“ by nyní mohl být vývoj ziskovosti tažený strukturálními změnami v ekonomice (AI a spol.). Vývoj, který by zajistil jednak pokles valuací, ale zároveň stále slušnou návratnost trhu.

Hovoříme tu konkrétně třeba o cca 10 % ročním růstu zisků na akcii po dobu necelých deseti let. Historický dlouhodobý standard jejich růstu je přitom kolem 6 % . Nemá přitom smysl dlouze rozebírat, že kdyby se byť jen z části naplňovaly scénáře, o kterých hovoří třeba pan Roubini, tak nejde o finance fiction. Zisky rostoucí po řadu let znatelně nad předchozím dlouhodobým standardem by byly reálnou možností. Ani to by ale samozřejmě nevylučovalo možnost nějaké kokálnější korekce akcií. Pramenící třeba z neustálého přehodnocování návratnosti investic do AI, budoucím potenciálu různých odvětví a podobně.