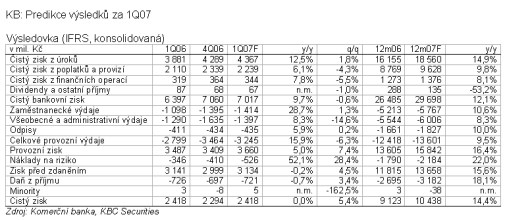

Komerční banka zveřejní výsledky za 1Q07 dnes v 10 hodin středoevropského času. Očekáváme, že banka reportuje konsolidovaný čistý zisk 2 418 mil. Kč, kvartálně +5,4 %, ale meziročně beze změny. Nejsou k dispozici žádné konsensuální odhady. Meziroční srovnání ovlivnila konsolidace Modré pyramidy (od 4Q06). Očekáváme, že silné obchodní objemy částečně vykompenzují rostoucí náklady v souvislosti s expanzí. Proto i provozní zisk by měl meziročně vzrůst jen o 5,0 % a kvartálně o 7,4 %.

Čistý zisk z úroků za 1Q07 by měl dosáhnout 4 367 mil. Kč, kvartálně +1,8 % a meziročně +12,5 %. Tahouny růstu jsou i nadále úvěry a příznivý přesun směrem ke spotřebitelským úvěrům s vyššími výnosy, stejně jako růst objemů na běžných účtech. Očekáváme, že čistá úroková marže (u průměrných aktiv) kvartálně poklesne o 11 bazických bodů a meziročně o 12 bazických bodů na 2,92 %, když bude znát negativní vliv konsolidace Modré pyramidy a další tlak na rozšiřování nabídky produktů.

Čistý bankovní zisk za 1Q07 by měl dosáhnout 7 017 mil. Kč, kvartálně -0,6 %, ale meziročně +9,7 %. Pokles je způsoben zejména sezónně nižšími čistými příjmy z poplatků a provizí (kvartálně -4,3 %, meziročně +6,1 %) a finančních operací (meziročně +7,8 %, kvartálně -5,5 %).

Celkové náklady by v 1Q07 měly dosáhnout 3 245 mil. Kč, kvartálně -6,3 % ale meziročně +15,9 %. Kvartální pokles se očekává z důvodu koncentrace výdajů v poslední čtvrtině loňského roku po odložení expanze prodejních míst a výdajů souvisejících s IT (všeobecné a administrativní výdaje kvartálně -14,6 % ale meziročně +8,3 %). Zaměstnanecké výdaje kvartálně +1,3 % a meziročně +28,7 %, když meziroční růst ovlivnila nezvykle nízká základna v 1Q06 z důvodu uvolnění rezervy na zaměstnanecké bonusy. Očekáváme, že náklady potáhne rostoucí průměrná zaměstnanecká a mzdová inflace a určitý dopad bude také mít roční revize mezd z března letošního roku.

Čisté rezervy by v 1Q07 měly dosáhnout 526 mil. Kč, kvartálně +28,4 % a meziročně +52,1 % (nízký základ). Očekávané požadavky na rezervy (78 bazických bodů u průměrných hrubých úvěrů v 1Q07) odráží trend směrem k vyšší úrovni rezerv z důvodu rostoucí působnosti na masovém trhu spotřebitelských úvěrů a nedostatek očekávaných náhrad z korporátního segmentu.