Řecko bezesporu může napáchat a spustit mnoho škod. Odhady negativného vlivu jeho úsporného programu jako procenta HDP dosahují dvojciferných čísel, je tak v situaci, kdy si neustále vybírá to nejmenší zlo; nákaza dalších zemí různými přenosovými kanály je reálnou možností. Extrémnější, i když ne vyloučený negativní scénář pro celou eurozónu hezky popisuje například Charles Wyplosz.

Se svými fiskálními problémy je tato země v několika ohledech extrémem, není ale zdaleka specifická. Naopak. Domnívám se tak, že zatímco na trzích a v médiích dominují nadpisy o Řecku, skutečné obavy pramení z toho, že Řecko ukazuje, že ony fiskální problémy nejsou vzdálenou hudbou budoucnosti, s kterou se pak „nějak“ vypořádáme a ani to nebude bolet. Ukazuje, že toto oživení je skutečně jiné a i když cyklické síly táhnou mnohem více, než naprostá většina (včetně mě) před rokem předpokládala, strukturální problémy neodešly.

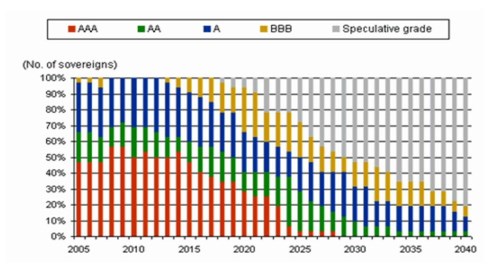

Prim mezi oněmi strukturálními problémy hraje právě vládní zadlužení. Mnohé ze západních ekonomik tak čelí volbě: spořit a trpět, či nespořit a poté trpět mnohem více. Snižování ratingu vládního dluhu se, dovolím si tvrdit, stane běžnou událostí – rád bych zde v tomto ohledu připomněl jeden z mých oblíbených grafů. Ten ukazuje projektovaný vývoj globálního ratingu státních dluhů tak, jak ho v roce 2006 (!) simulovala agentura S&P :

Zdroj: S&P :

Z grafu je patrné, že jen díky zvyšující se zátěži veřejných financí (byl vytvořen v roce 2006, tedy před úderem krize), plynoucí ze stárnutí populace, by se bez razantních změn v systému úplně změnil ratingový profil vládního dluhu ve světě. Pokud bychom pak tento graf kreslili dnes, dovolím si tvrdit, že stav v roce 2040 bychom měli znatelně dříve.

Výše uvedené můžeme považovat za banální, ale i tak to stojí za připomenutí. Řecko je nepřehlédnutelným důkazem toho, že výrazně lépe (z hlediska konzumu) dlouho nebude, alespoň v rozvinutých ekonomikách. Což není žádná tragédie, jen se budou hrát trochu jiné „společenské“ hry. Nedávno jsem zde psal, že klíčová pro další vývoj na trzích je inflace – platí to i v kontextu výše uvedeného. Pokud nebude hrozit růst cen, či změna očekávání, například kvůli cenám komodit, centrální banky se budou snažit to vládám maximálně ulehčit (nerozjímám nad tím co by „mělo být“, ale co bude); přímo podporou růstu, nepřímo snižováním nákladu financování dluhu. Podobným směrem půjde regulace – banky budou muset držet více „málo rizikového“ státního dluhu (aby pak možná zjistily, že tím přešly z bláta do louže). Rok trvající růstovou pokrizovou nudu máme za sebou.

Pozn.: Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.