Zisky se od ekonomiky USA již před delší dobou úspěšně odtrhly díky snižování nákladů, omezení investic a geografickému složení výnosů společností obchodovaných na burze v USA a dalších významných ekonomikách. Trochu to ale připomíná onen příběh odtržení zemí BRIC od západních ekonomik. Tolik má kruhově referenční citace sebe sama; následuje pár dalších úvah na téma schopnosti zisků táhnout růst cen akcií ve slabé ekonomice.

Zisky by měly na ekonomický cyklus reagovat citlivěji než mzdy ze dvou základních důvodů. Firmy většinou používají finanční páku, změna poptávky měnící provozní zisk se tak na ziscích čistých projeví přesně v duchu tohoto výrazu – zapáčeně. K této páce finanční se přidává páka operační. Mzdy by díky své malé flexibilitě měly zisky dohánět, zejména co se týče pohybu směrem vzhůru (jejich malá flexibilita směrem dolů je jedním z klíčových mikro i makro problémů).

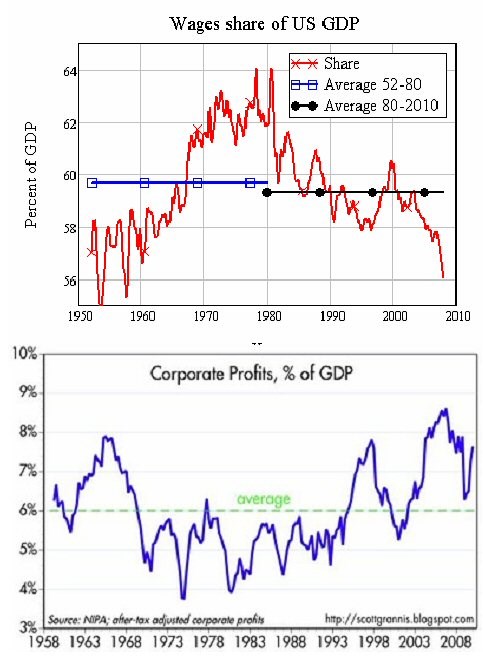

Následující grafy ukazují vývoj podílu mezd a zisků na HDP v USA:

Na první pohled je patrné, že poměry mají daleko ke stabilitě, což je odrazem výše uvedeného. Stejně tak je možno vidět dlouhodobý U-trend u zisků a obrácený u mezd.

Nyní výpočet na ubrousku od svačiny, ukazující co se tak na základě minulosti dá čekat: Pokud se podíváme na nejvyšší výkyvy podílu zisků, můžeme zhruba říci, že rekord je zvýšení podílu zisků o cca 3 procentní body během cca pěti let (v jednom cyklu). Pokud nyní jsou cca na 8 % podílu a během pěti let se dostanou 11 % (tedy zase růst o optimistické 3 pb) a ekonomika během těchto třech let vzroste o 10,5 % (ročně o 2,5 %), růst zisků za těchto pět let dosáhne 52 %. Tedy asi 9 % ročně.

Samozřejmě že jde o lehce zatratitelný výpočet, obchodované společnosti navíc nejsou reprezentativním vzorkem společností napříč celou ekonomikou (více exportují, atd.). Určitý vhled do toho, jak moc se zisky mohou dlouhodoběji odtrhávat od ekonomiky to ale poskytuje. Nyní se přitom očekává, že zisky společností z indexu S&P 500 porostou o více než 30 %. Do koce roku budou tyto odhady znatelně sníženy, ale i tak na následující roky možná moc nezbývá.

Za zmínku stojí, že pokud USA chtějí, aby výraznou roli při jejich oživení hrály exporty (to ostatně dnes chtějí všichni, což samo o sobě dost vypovídá o reálnosti těchto přání), musí jít stejnou cestou jako Německo. Exportní výjimečnost Německa plyne jednak z dlouho budované kvality a jednak z relativní cenové dostupnosti, respektive nákladové konkurenceschopnosti (relativně k oné kvalitě, kterou je většinou třeba vnímat v širším slova smyslu). Ta je do značné míry dána schopností a ochotou Němců tlumit mzdové požadavky, v důsledku čehož v minulých letech došlo k významnému nárůst podílu zisků na HDP Německa a naopak poklesu podílu mezd. Není to ale tak jednoduché – vedle přirozené neochoty nechat si sáhnout na naše odměny (by´t v relativním vyjádření) jsou tu neodbytné argumenty o vztahu mezi slabou poptávkou a stagnujících mzdách, respektive příjmech. Na ty zatím v USA slyší stále více, než v Německu. A určitý negativní vztah mezi stimulací domácí poptávky a exportní konkurenceschopnosti tu jistě je, ať již hovoříme o Číně, Německu, či USA. První dvě země se ale jen nechtějí vzdát toho, co mají, ta třetí stále sní o tom, že bude mít vše. To již je ale z jiného soudku.