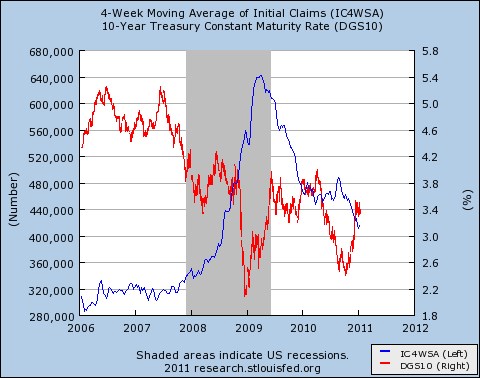

Co způsobuje fluktuace výnosů dlouhodobých dluhopisů v USA? Paul Krugman vysvětluje: Představme si investora, který přemýšlí, zda si koupit dluhopis krátkodobý či dlouhodobý. Pokud odhlédne od rizika, vybere si dluhopis, který v následujících deseti letech přinese vyšší výnos. To znamená, že musí porovnat výnos desetiletého dluhopisu s očekávanými krátkodobými výnosy.

Krátkodobé výnosy ovlivňuje politika Fedu, nyní leží víceméně na nule, ale v budoucnu porostou. Tento růst závisí na tempu oživení a následně na zvyšování sazeb centrální bankou. To způsobuje korelaci viditelnou v grafu – červeně je vyznačen výnos desetiletých dluhopisů a modře nové žádosti o podporu v nezaměstnanosti:

Žádosti o podporu představují vedoucí indikátor změn na trhu práce a hrubý indikátor ekonomického vývoje. I tak je však patrný pokles výnosů při růstu žádostí, kdy se lidé domnívali, že může přijít i druhá deprese. Pak výnosy vzrostly, když se situace zlepšila, a opět klesaly po většinu roku 2010, kdy oživení ztrácelo na síle. A když se data v poslední době začala trochu zlepšovat, výnosy začaly znovu růst. A to je tak asi celé. Strážci dluhopisového trhu jsou stále neviditelní.

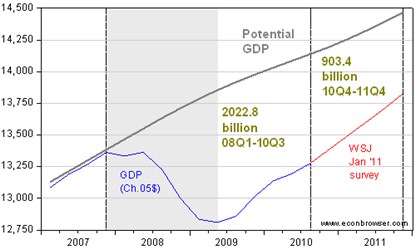

Paul Krugman také poukazuje na blog Menzie Chinna s grafem ukazujícím vývoj potenciálního produktu a produktu skutečného:

V souvislosti se vzniklou produkční mezerou Krugman připomíná, že její velikost odpovíd jeho odhadům z roku 2009. Ty ho vedly k varování, že fiskální stimulace nebude dostatečná. Podle Congressional Budget Office dosáhne rozdíl mezi tím, co by ekonomika mohla generovat a tím, co skutečně vytvoří, 2,9 biliónu dolarů.

Krugman na toto poptávkové téma volně navazuje v dalším příspěvku na svém blogu, kde kritizuje názor, že ekonomický cyklus způsobují poptávkové šoky:

Pokud je inflace výsledkem toho, že se příliš mnoho peněz honí za příliš malým objemem zboží, proč není ekonomický pokles, během něhož klesá nabídka zboží, spojen s rostoucí inflací, namísto inflace klesající? Proč existuje tak silná korelace mezi nominálním a reálným HDP? Proč existují tak silné důkazy, že pokud se centrální banka rozhodne zpomalit ekonomiku, ekonomika skutečně zpomalí? A jaký máme důkaz, že během boomu dojde k poškození produkční kapacity ekonomiky? Skutečný svět totiž funguje tak, jak tvrdil Keynes a Friedman - cyklus je tažen poptávkou.

(Zdroj: Blog Paula Krugmana)