Třeba známý analytik Tom Lee hovoří o tom, že „trhy mohou testovat Fed pod jeho novým šéfem“. A podle Leeho to může přinést určité turbulence, nebo dokonce korekci na akciový trh. Interakce mezi americkou centrální bankou a trhy je celkově zajímavým tématem, dnes se na něj blíže. Co mohou na této rovině přinést následující měsíce?

O tlaku trhů na centrální banku se hovoří opakovaně, známé je v této souvislosti stále třeba tzv. taper tantrum z roku 2013. Tedy údajné „vztekání se“ dluhopisových trhů nad oznámeným omezováním nákupů cenných papírů ze strany centrální banky. Na akciích se zase mluvívalo o různých Greenspanových, Bernankeho, či jiných opcích. Otázkou ale ve všech těchto případech je, co je ta správná interpretace a co je spíše přibarvený příběh.

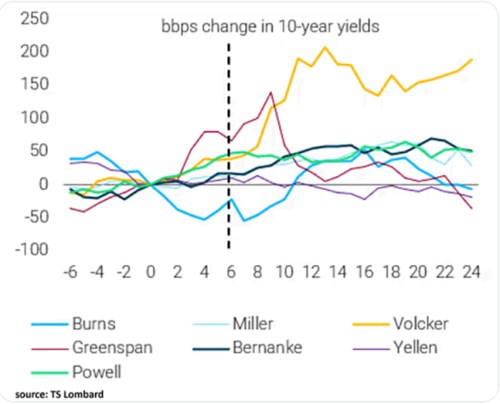

Každopádně, nejdůležitějším finančním trhem na světě nebudou asi americké akcie, ale spíše vládní dluhopisy a zejména ty desetileté (které ovlivňují i akcie). TSLombard v následujícím grafu ukazuje, jaks e výnosy těchto dluhopisů chovaly právě poté, co se změnil předseda rady guvernérů Fedu:

Zdroj: X

Podle grafu tedy půl roku po změně šéfa Fedu docházelo většinou k menšímu či většímu růstu výnosů dluhopisů. Já zde přitom občas připomínám, že vyšší výnosy by měly samy o sobě znamenat vyšší požadovanou návratnost akcií a tudíž nižší hodnoty a ceny akcií. A naopak. Jenže to je jen půlka obrazu – záleží totiž přirozeně na tom, proč výnosy rostou. Pokud je to kvůli lepšímu ekonomickému výhledu, může být výsledný dopad na akcie pozitivní – efekt vyšší požadované návratnosti je přetlačen efektem lepšího výhledu na vývoj ziskovosti. Dvojí efekt je pak samozřejmě dobré brát i v úvahu při poklesu výnosů.

Graf by v nás tak měl budit otázku, proč výnosy měly tendenci růst? Teoreticky mohla daná období korespondovat také se zlepšením ekonomického výhledu: Do nového šéfa Fedu mohly být kladeny naděje na monetární politiku podporující více růst. Alternativně mohla růst hlavně nejistota ohledně toho, jak bude Fed jednat. Pak by šlo o růst výnosů pro akcie spíše negativní. I u Kevina Warshe může hrát roli samozřejmě obojí. Jednak přichází s řadou návrhů na změny v centrální bance, u kterých nemusí být jasný konečný výsledek. A také může podle některých komentářů tíhnout spíše ke snižování sazeb, respektive podpoře hospodářského růstu. S předpokladem, že inflace bude dlouhodoběji snižována růstem produktivity a celkovým dopadem nových technologií.

Můžeme tak uvažovat třeba o pro akcie hezkém scénáři, kdy pan Warsh rychle rozptýlí nejistotu, bude prosazovat snižování sazeb a v ekonomice se skutečně začnou jasně objevovat dezinflační tlaky pramenící z nových technologií. Pak by sazby mohly jít nekontroverzně dolů, ale stále je otázka, co by udělaly výnosy dlouhodobějších dluhopisů. Nejde totiž jen o tom, kam by zamířila inflace a sazby krátkodobé, ale také o to, co jaký dopad by mělo vyšší tempo ekonomického růstu. To totiž v minulosti často zvedalo reálné sazby.

U akcií by na straně fundamentu zase rozhodovalo to, co jsem popsal výše – ne pohyb krátkodobých sazeb, ale pohyb těch dlouhodobých. A ne sám o sobě, ale relativně k měnícímu se tempu růstu ekonomiky a hlavně zisků a toku hotovosti obchodovaných firem. V popsaném, řekněme ideálním, scénáři by výsledný poměr výnosy/růst mohl být pro akcie přívětivý.