Paul Krugman se v několika posledních příspěvcích do i na svém blogu zamýšlí nad zmatenou monetární politikou Číny, matoucích hovorech o potřebě zvýšené konkurenceschopnosti v USA a matoucím posuzování inflace v ECB:

Zmatená Čína

Příběhy o rostoucí ekonomické moci Číny slyšíme všude kolem a mají naprostou pravdu. Pravdou je ovšem i to, že tato země upadla do monetárního chaosu, který se zhoršuje každým měsícem. Varování, že by Čína mohla spustit globální krizi, sice přehánějí, ale situace je vážná.

Kořen problému spočívá v politice slabé měny, která ústí ve velký obchodní přebytek. Poškozuje tak i zbytek světa, kde zvyšuje nezaměstnanost. Jde přitom o politiku, která je špatná pro USA a Číně nepomáhá. Manipulace s kurzem se projevuje inflací, protože udržuje nízko mzdy a ceny v dolarovém vyjádření, tržní síly je ale tlačí nahoru a ničí tuto konkurenční výhodu. Podle některých odhadů by tak při současné míře inflace mohlo současné podhodnocení zmizet během dvou až tří let.

Již nyní čínská vláda vykořisťuje obyvatelstvo tím, že sazby z depozit leží na 2,75 %, což je pod oficiální inflací a mnozí se domnívají, že skutečná inflace se nachází výrazně výš. I pokud bude růst cen doprovázen růstem mezd, toto vykořisťování se jen zhorší. Není tedy divu, že veřejnost je kvůli inflaci rozzlobená a čínská vláda ji chce zastavit. Zájmy exportérů, odpor k čemukoliv, co vypadá jako odmítání poptávky v USA, či prostá neschopnost jasně přemýšlet znamenají, že jádro problému nikdo neřeší. Podniknuté kroky nejsou účinné - přímá omezení růstu cen téměř nikdy nefungují, omezení růstu úvěrů lze jen těžko prosadit v praxi. Nová ekonomická velmoc tak může lehce směřovat ke krizi.

Matoucí konkurenceschopnost v USA?

Nové módní slovo u vlády v USA je konkurenceschopnost. Hovory o konkurenceschopnosti jako o politickém cíli jsou ale zavádějící. A jedná se o špatnou diagnózu problémů americké ekonomiky. Může to dokonce vést k politice, které bude založena na mylné představě, že co je dobré pro korporace, je dobré pro USA.

Pokud prezident Obama považuje za větší konkurenceschopnost konfrontaci s Čínou, měl by to říci přímo. Všichni totiž nemohou vyvážet více, aniž by více dováželi. A současný obchodní deficit USA je menší než před Velkou recesí. Problémy máme proto, že tu byla finanční krize, ne proto, že by americké firmy ztratily schopnost konkurovat svým zahraničním rivalům. Přemýšlení o ekonomice jako o firmě má tu vadu, že firma může zvýšit zisky omezením počtu zaměstnanců. Což se také doposud dělo – rostly zisky i nezaměstnanost.

Proč tedy vláda mluví o zvyšování konkurenceschopnosti? V lepším případě se jedná jen o jinak zabalenou strategii veřejných investic, která skutečně vytvoří pracovní místa a podpoří dlouhodobý růst. V horším případě se vláda skutečně domnívá, že ekonomika má problémy, protože byla příliš tvrdá na firmy a to, co USA skutečně potřebují, je snížení daně ze zisků a plošná deregulace.

A matoucí ECB?

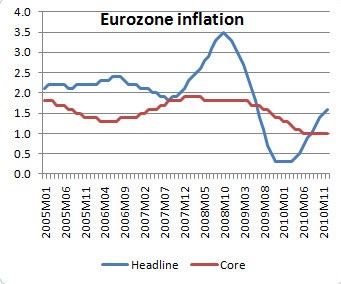

Důvody pro obavy z inflace můžeme vždy najít tak, že si budeme jako její měřítko střídavě vybírat inflaci jádrovou a celkovou. Rozeznáme to i v posledním varování, které ohledně inflace pronesl Jean-Claude Trichet. Graf ukazuje, že roční inflace v eurozóně se chová podobně jako inflace v USA: Jádrová inflace leží nízko a klesá kvůli snížené ekonomické aktivitě, celková inflace ale kolem tohoto trendu v závislosti na cenách komodit prudce kolísá. Trichet však nyní říká, že důležitá je inflace celková.

Zdroj: Eurostat

Pokud ovšem rozhoduje tato inflace, proč nebyla ECB vyplašená z nízké inflace v roce 2009? Nepamatuji si, že by v té době zaznělo hodně projevů o potřebě monetárního uvolňování. Skoro to vypadá, že si ECB vybírá měřítko inflace podle toho, které z nich zrovna podporuje utaženou politiku (jak před časem poukázal i Willem Buiter).

(Zdroj: NYT a Blog Paula Krugmana)