Nízká inflace pozorovaná během posledních 15 let v USA částečně odráží levné čínské importy. Nyní ale ceny v Číně rostou. Na první pohled je to pro politiky v USA obávající se vývoje obchodního deficitu pozitivní. Růst cen v Číně totiž zvyšuje konkurenceschopnost amerických firem. A navíc by mohl vést k posílení renminbi s cílem snížit cenu zboží importovaného do Číny.

Menší pozornost se ale věnuje tomu, že obchodní deficit s Čínou má své příčiny – tedy hlavně faktu, že dovoz z Číny je velmi levný. Jeho rostoucí důležitost vedla v posledním desetiletí k vytvoření prostředí nízké inflace. Pokud by došlo k omezení obchodního deficitu USA díky čínské inflaci, či k posílení renminbi, tento dezinflační efekt by pominul.

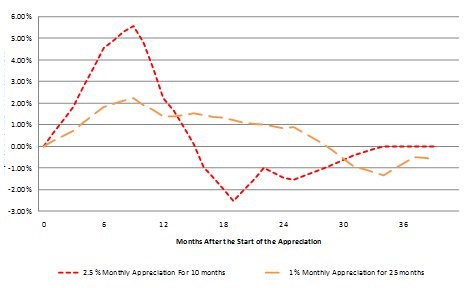

Protože téměř jednu šestinu spotřeby USA tvoří dovozy z Číny, vliv na inflaci by byl významný. V období 2005 – 2008 nechala čínská vláda posílit renminbi k dolaru o 17 %. Odhady provedené na základě dat z tohoto období ukazují, že 1% posílení renminbi vede k růstu amerických produkčních cen o 0,5 %. Následující graf ukazuje simulaci založenou na těchto odhadech. Předpokládá 25% posílení renminbi a ukazuje vývoj inflace výrobních cen v USA (v prvním případě je posílení rozloženo do 10 měsíců a v druhém do 25 měsíců):

Tato simulace například ukazuje, že 25% posílení renminbi rozložené do 10 měsíců znamená ekvivalent přechodného šoku týkajícího se výrobních cen o velikosti až 5 procentních bodů. Inflace v Číně by tak měla pro inflaci v USA enormní důsledky.

Vyšší ceny v Číně se v USA projevit musí, důležité je ale načasování. Nyní je růst cen v USA nízký, ovšem za několik let by inflační šok byl mnohem citelnější. Není tedy nyní optimální doba na posílení renminbi? Jeho prudší posílení o 5 – 10 % a poté návrat k pozvolnému posilování by mohl být přesně tím, čeho je v boji s inflací na obou stranách Pacifiku zapotřebí.

Uvedené je výtahem z „What the renminbi means for American inflation”, autorem je Raphael Auer.

(Zdroj: VOX)