Země G-7 začaly po více než deseti letech se společnou intervencí na měnových trzích, japonský jen tak po předchozím prudkém posílení oslabuje. Kirby Daley z Newedge Group’s k tomu uvedl, že jde o extrémní kroky, kdy se jen používá jako nástroj pro dosažení stability na japonském akciovém trhu. V prohlášení zemí G-7 stojí, že k Bank of Japan se připojí centrální banky ze Spojených států, Velké Británie, Kanady a ECB. Výsledkem by měl být pokles rizikové prémie na akciovém trhu v Japonsku a oslabení útěku do bezpečí, který se projevuje přílivem peněz do amerických vládních dluhopisů, uvedl Satoshi Okumoto, z Fukoku Mutual Life Insurance.

Prudkému posilování japonského jenu se na svém blogu na stránkách Financial Times věnoval ekonom Gavyn Davies, který považuje podobnou intervenci z fundamentálního hlediska za oprávněnou:

Kvůli prudké apreciaci jenu sílí deflační tlaky v japonské ekonomice. Bank of Japan by ale měla být schopna tomu zabránit a další země G-7 snad pochopí, že by jí v tom mohly pomoci. Koordinovaná mezinárodní intervence na měnových trzích obvykle není ničím pozitivním, toto je ale jedna z výjimek.

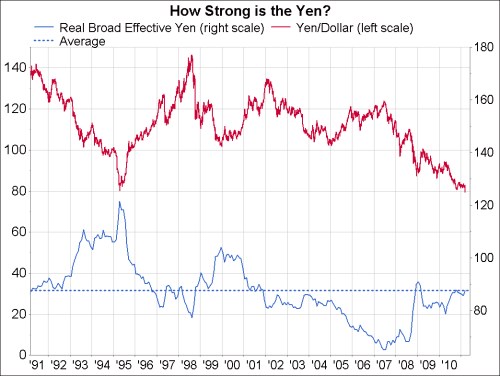

Jen sice k dolaru posiluje na extrémní hodnoty, v reálném vyjádření však extrémů nedosahuje. To z toho důvodu, že japonská inflace se po mnoho let držela 2 procentní body pod světovým průměrem. Navíc dolar k dalším měnám také oslaboval. Následující graf ukazuje vývoj reálného efektivního kurzu jenu vyjádřeného indexem J.P. Morgan (modře), patrné z něj je to, že tento kurz nyní dosahuje zhruba dlouhodobého průměru (kurz k dolaru je vyznačen červeně):

Objevují se tak hlasy, že japonská ekonomika lehce ustojí i posílení kurzu pod 80 jenů za dolar. Jisté je, že nyní je na tom z hlediska kurzu tato země lépe, než v roce 1995, kdy přišlo zemětřesení Kobe. Deflační tlaky jsou ale nyní silnější a již neexistuje prostor pro snížení sazeb.

Bank of Japan dříve intervenovala v případech, kdy se domnívala, že na trhu zavládla nestabilita a zejména tehdy, pokud se kurz podle ní pohyboval v rozporu s fundamentem. Současná situace tato kritéria podle všeho splňuje. Trhy jsou vysoce nestabilní a další posílení jenu by bylo v rozporu s potřebami ekonomiky, která se stále nachází v deflační pasti a čelí šoku spojenému se zemětřesením. Bank of Japan chce navíc do systému nalít likviditu a přímé prodeje jenu za dolary by tento efekt přesně splnily. Mezinárodní komunita s tím rozhodně může pomoci.

Zdroj: FT Blog - Gavyn Davies, Bloomberg