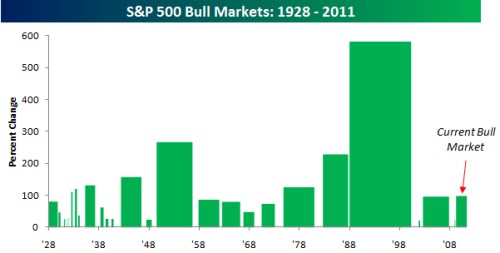

Býčí trh bývá obecně definován dlouhodobým růstem cen akcií, opak platí pro trh medvědí. Někdy bývá za hranici vstupu do takového trhu považováno 20 % posílení (20 % oslabení u medvěda). Následující obrázek porovnává současný býčí trh na S&P 500 s jeho kolegy z minulosti. Přestože za poslední dva roky přidal akciím téměř 100 %, zdaleka není největší, dokonce bychom ho mohli nazvat jakýmsi dospívajícím telátkem. V průměru býčí trhy trvaly 890 dní (nyní jsme na hodnotě asi o 100 dní menší) a průměrné posílení dosahuje 102 %:

Zdroj: Bespoke

Pokud bychom se tedy drželi průměrů, je tak akorát čas dát si přestávku. Rozebrat tuto ideu můžeme fundamentem, tedy očekávaným růstem zisků a vývojem násobků, či dokonce diskontováním očekávaného cash flow. Zde bych se ale rád podíval na aktuálnější data ukazující sentiment – co si o trhu myslí ostatní. Pohlédneme tedy do soutěže krásy, kde nezáleží ani tak na tom, co si myslíme o akciích my, jako to, co si myslí ostatní (kteří zase uvažují o tom, co si myslíme my).

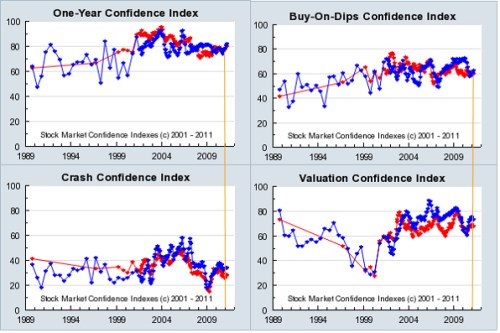

První graf z dílny behaviorálního profesora Shillera ukazuje podíl investorů, kteří se v danou dobu domnívali, že trh půjde příští rok nahoru (červená čára – retail, modrá – instituce). Cca do roku 2004 je obou skupin investorů patrný růst důvěry, pak je patrný zlom a následný dlouhodobý pokles, fluktuace ale nejsou zanedbatelné. Tento rok je vývoj pozitivní a důvěra směřuje nahoru.

Druhý graf ukazuje důvěru v to, že po prudkém jednodenním poklesu trhu přijde jeho růst. Asi nejvýznamnější zprávou je zde ale to, že dlouhodobě se více jak 60 % investorů a spekulantů domnívá, že po jednodenním poklesu přijde růst. Další graf ukazuje vývoj důvěry v to, že v následujícím půl roce nepřijde prudký propad trhu.

Poslední graf by měl hovořit podobnou řečí jako první – popisuje důvěru v to, že ceny na trhu nejsou příliš vysoko. Důvěra v růst v příštím roce a důvěra v to, že ceny nejsou příliš vysoko, ale evidentně není to samé. Naopak, podle grafů a dlouhodobějších trendů by se mohlo zdát, že jde o opak. I na počátku roku 2011 se zdá, že podíl investorů důvěřujících cenám klesá – první graf ale ukazuje, že jsme se zároveň domnívali, že trh bude dále růst. Věříme tedy, že trh je sice nadhodnocený, bude ale dále růst – zvětšuje se tedy bublina. Jediná teorie, která na to pasuje, je teorie většího blázna – kupuji s tím, že se na trhu najde ještě větší hlupák, který to ode mne za ještě větší cenu koupí. Za pozornost stojí, že tento vzorec chování (důvěřování) je velmi dlouhodobý.

Zdroj: Yale School of Management

Čtenáři si možná vzpomenou, že na konci minulého roku jsem zde poukazoval na atraktivitu trhu v USA – prospekt vývoje zisků a násobků byl poměrně znatelnou příležitostí. Rychlé lednovo – únorové posílení trhu a kurzu koruny k dolaru (viz např. Koruna a Ktož sú boží bojovníci) mě z této pozice naštěstí včas vyhnalo. Nyní se pro konzervativněji orientované investory zdá být rozumné počkat na konec QE2 (viz např. Až Fed přestane nakupovat) a náznaky vývoje v druhé polovině roku – to platí jak o akciích, tak o dolaru. A Čína zatím stále čeká na Volckeria (viz Skutečná inflace v Číně - čekání na Volckeria), zatímco zejména Evropa se odmítá rýmovat s historií (viz Přestává se historie rýmovat). MVDED.

Pozn.: Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.