Paul Krugman se na svém blogu věnuje tomu, že inflace se nachází až příliš pod kontrolou, perverzním pohádkám o fiskálních úsporách a možnosti snižování dluhu dalším dluhem.

Inflace až příliš pod kontrolou

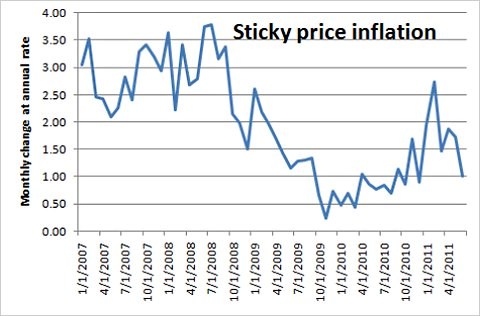

Ideálu jádrové inflace se z obvyklých měřítek nejvíce blíží index neflexibilních cen Fedu z Atlanty. Právě byla zveřejněna jeho červnová hodnota, graf ukazuje anualizovanou měsíční změnu tohoto indexu od počátku roku 2007:

Na počátku tohoto roku došlo ke zvýšení růstu, pravděpodobně kvůli tomu, že se tou dobou vyšší ceny ropy projevily i v neflexibilních cenách. Tomu je ale konec a jádrová inflace je pod kontrolou. Dokonce příliš pod kontrolou.

Perverzní pohádky

Stále více studií poukazuje na to, že růst podporující fiskální úspory je pouze pohádkou o tom, jak důvěra zvýší ekonomický růst. Jak ale poukazuje Brad DeLong, tato perverzní teorie není tím, na co bychom se měli hlavně zaměřovat. Za současných podmínek se totiž může zhoršit i dlouhodobý deficit. Lze se setkat s následujícími argumenty:

Fiskální utahování snižuje produkci v krátkém období. To znamená, že počáteční snížení deficitu je vyváženo snížením rozpočtových příjmů a vyššími výdaji na sociální zabezpečení. Tyto efekty jsou významné zejména v situaci, kdy ekonomika čelí pasti likvidity a monetární politika nemůže bojovat se zpomalením vyvolaným fiskální kontrakcí.

Krátkodobé snížení produkce a zaměstnanosti si vyberou daň na dlouhodobém růstu - investice jsou nižší, zaměstnanci ztrácejí své dovednosti, atd.. To ještě více snižuje rozpočtové příjmy. Náklady půjček ale leží velmi nízko, reálné sazby u pětiletých dluhopisů jsou dokonce negativní.

Neexistuje tedy žádný smysluplný argument na podporu teorie, že fiskální utahování zvýší produkt, na druhou stranu tu jsou velmi pravděpodobné argumenty ukazující opak, uzavírá Krugman toto téma.

Neřešme banky, ale zadlužené domácnosti

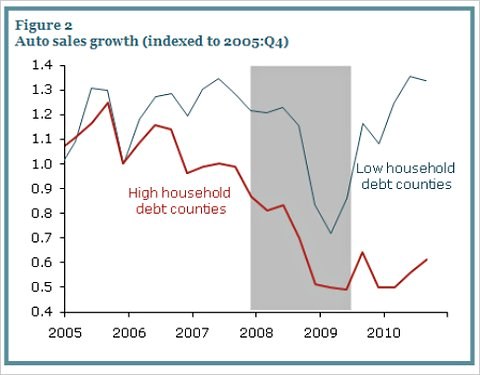

Atif Mian a Amir Sufi ze San Francisco Fed testovali efekt zadlužení domácností na jejich chování, za nejzajímavější považuje Krugman následující graf prodejů automobilů v zemích s vysokým a nízkým zadlužením domácností:

Poptávka po automobilech v krizových letech klesla v obou skupinách, v zemích s nízkým dluhem se ale poté plně zotavila. Data tedy ukazují, že i přes odeznění finanční krize drží ekonomiku u dna příliš velký dluh domácností. To ovšem neznamená, že by s tím nešlo nic dělat. Naopak. Fiskální politika může táhnout poptávku do doby, než domácnosti své dluhy splatí. Problém tedy není u bank, kterým věnujeme až příliš pozornosti, ale u zadlužených domácností.

Krugman touto poznámkou navazuje na svou práci z roku 2010. V ní poukazoval na to, že pokud se u části domácností v ekonomice hromadí dluh a přijde „Minského moment“, který znemožní jejich další zadlužování, dlužníci jsou nuceni splácet své dluhy. Jejich poptávku ale v případě velkého šoku nenahradí jiní a šok oddlužení může ekonomiku posunout do pasti likvidity. Pokud pak proces oddlužení vede ke klesajícím cenám a dluhy jsou stanoveny na nominální základě, roste reálná dluhová zátěž. Vzniká Fisherova dluhová deflace, při níž klesající ceny snižují poptávku po zboží a službách.

Krugman ve své studii také rozporoval argument, že vyšší vládní dluh není lékem na vysoké zadlužení domácností. Ten implicitně předpokládá, že na tom, kdo dluží, nezáleží. Pak by ale dluh nepředstavoval vůbec žádný problém, protože ho dlužíme sami sobě (pokud ignorujeme zahraniční komponent, nebo ho bereme celosvětově). Jeho význam spočívá právě v tom, kdo ho dluží. Vládní výdaje financované deficitem tak mohou vyvážit nižší poptávku vysoce zadlužených domácností, které mezitím svůj dluh sníží a poté umožní snížení dluhu vládě.

(Zdroj: Blog Paula Krugmana, VOX)