Březnový skok inflace v Česku nepřináší obrat v inflačním trendu, ale varování před možným návratem cenových tlaků. Podle Jana Bureše stojí za vyšší inflací výhradně dražší pohonné hmoty, zatímco potraviny dál zlevňují. Klíčovou otázkou pro další měsíce však zůstává, zda se energetický šok z Blízkého východu přelije i do cen energií a potravin, které mají pro inflační vývoj zásadní význam.

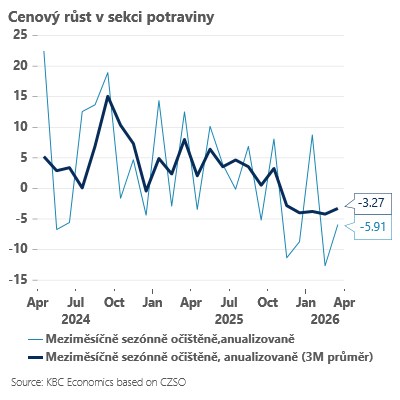

Česká inflace vyskočila v březnu z únorových 1,4 % na 1,9 % – těsně pod inflační cíl České národní banky. Za celým pohybem vzhůru stojí výhradně zdražení pohonných hmot. Benzín zdražil meziměsíčně o více než 20 %, nafta o více než 40 %. Březnové číslo přesto mírně zaostalo za naším původním odhadem 2,1 %, a to především proto, že ceny potravin dále klesaly – meziročně o 1,1 %.

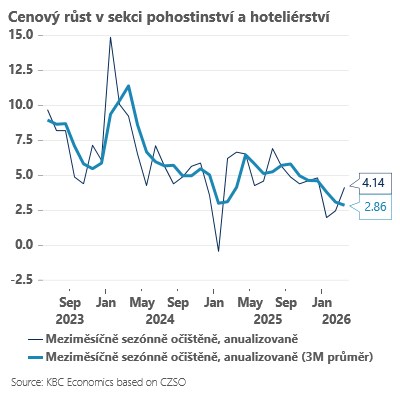

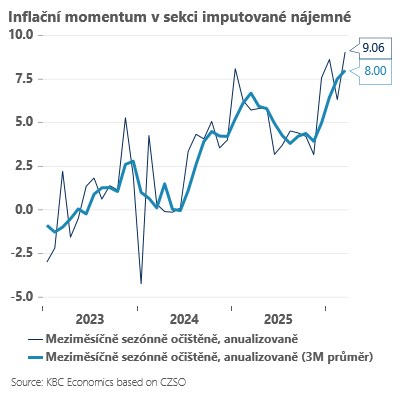

Ostatní složky se vyvíjejí víceméně v souladu s očekáváním. Vysoké inflační momentum si udržují služby spojené s bydlením (nájemné, imputované nájemné – momentum 6-9 %), zatímco řada dalších služeb přece jen svižné zdražování (typické pro poslední dva roky) trochu utlumila (momentum mezi 3-4 %). To je ale v tuto chvíli relativně bezpředmětné a centrální banka bude na prvním místě sledovat intenzitu energetického šoku přicházejícího z Blízkého východu a jeho přesun do ostatních složek spotřebitelského koše.

Na prvním místě půjde o to, zda výrazněji ve druhé polovině tohoto roku a na začátku roku příštího půjdou vzhůru i účty domácností za energie (jejich váha je celkově ve spotřebitelském koši o něco vyšší než u pohonných hmot – cca 6 % oproti cca 4 % u pohonných hmot). Zatím se zdá, že nárůst cen plynu i elektřiny tak výrazný být nemusí (stabilnější termínové kontrakty a nižší cena povolenek) – situace se při delším výpadku produkce LNG v Hormuzu ovšem může rychle měnit.

A na druhém místě půjde o sekundární dopady dražších energií do „těžkých vah“ spotřebitelského koše – zejména pak potravin, které mají na útratách domácností podíl přesahující 16 % a významně ovlivňují inflační očekávání. Po většinu letošního roku (včetně března) působily v potravinovém výrobním řetězci spíše deflační síly: nadprodukce v některých segmentech, zejména v mlékárenství a nižší ceny energií. Ceny potravin pravděpodobně nebudou na dražší energie a pohonné hmoty reagovat okamžitě. Zkušenosti z „ruské invaze“ ukazují na zpoždění v řádech tří až šesti měsíců. Navíc citlivost na pohonné hmoty (hlavní šok) bude asi nižší než na ceny plynu a elektřiny (primární šok let 2022 a 2023). I tak jsme již náš výhled na potravinovou inflaci zvýšili, a to zejména pro konec roku 2026 až léto 2027.

Nejistota ohledně inflačního výhledu každopádně zůstává extrémně vysoká. My v nejbližších měsících očekáváme relativně stabilní meziroční inflaci – narážet na sebe budou drahé pohonné hmoty a meziročně stále relativně levné potraviny. Na podzim a ke konci roku by se však s nástupem rychlejšího růstu cen potravin měla inflace tlačit viditelně nad 2,5 %. Za celý rok 2026 by pak inflace měla skončit v blízkosti 2 % a za rok 2027 v blízkosti 3 %. To vše za předpokladu, že ropa nevystoupá ještě výrazněji nad 110 USD za barel a od května začne energetický šok postupně odeznívat. Geopolitická realita nás nakonec samozřejmě může vyvést z omylu.