Robert Shiller nesdílí názor, že akcie jsou nyní kvůli propadu posledních týdnů levné. V rozhovoru pro Daily Ticker uvedl, že PE poměr měřený na základě dlouhodobých zisků se blíží hodnotě 20, což je s ohledem na současnou situaci poměrně vysoko. Jeremy Siegel tento valuační přístup založený na dlouhodobých ziscích před několika týdny kritizoval s tím, že se v něm odráží i rok 2008. Shiller se ale nedomnívá, že by se tento rok měl vyloučit, protože „je součástí minulosti a nelze jen tak vybírat dobré roky“. Pro použití historického průměru zisků podle něho momentálně hovoří i to, že jak akcie, tak ziskovost firem jsou velmi volatilní. A podle Shillerova výzkumu je dlouhodobý průměr zisků „dost dobrým ukazatelem fundamentální hodnoty akcií“.

Podle toho, jak se akcie chovaly v minulosti, poté, co bylo dosaženo podobného PE, s jakým se obchodují nyní, se dá čekat „několikaprocentní návratnost“. Výnos by tak měl být vyšší než u vládních dluhopisů, zároveň je ale velmi rizikový a nejistý. Pro akciové investice tak Shiller podle svých slov není tak nadšený jako jeho kolega Siegel.

Po Velké depresi přišlo období 20 let, kdy investoři „nechtěli mít s akciemi nic společného“. Po roce 2000 ale PE poměr klesl jen na úroveň 13, což je mírně pod dlouhodobým průměrem. Nepřišlo tak podobné přestřelení cen jako po depresi a Shiller má určité obavy z toho, že by mohlo přijít až nyní. Poznamenal také, že minulost nemusí být ohledně výnosů amerických akcií dobrým vodítkem z toho důvodu, že Spojené státy byly supervelmocí; nyní ale čelí širokému spektru výzev.

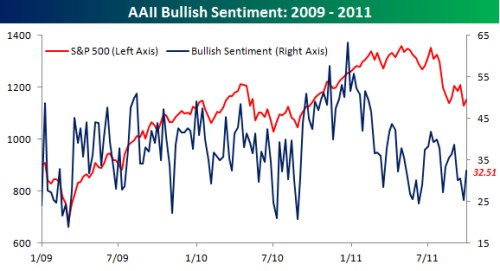

Společnost Bespoke upozorňuje na skutečnost, že podle průzkumu American Association of Individual Investors (AAII) se býčí sentiment opět vyšplhal nad hranici 30 %. Z 25,33 % se totiž dostal až na 32,51 %, což představuje růst o 7,18 procentních bodů. Tak velký týdenní posun směrem vzhůru byl naposledy zaznamenán 23. června.

(Zdroj: Daily Ticker, Bespoke)