Růst globální ekonomiky by měl příští rok klesnout z letošních 4,25 % na úroveň 3 %, růst ekonomiky eurozóny by měl klesnout z 1,6 % na 0,6 %. Ve výhledu pro rok 2012 to napsal Erik F. Nielsen, hlavní ekonom Research. Světová ekonomika by podle jeho názoru měla čelit velmi vysoké nejistotě, která je odrazem hluboké recese let 2008 – 2009 a na ní reagující ekonomické politiky. K tomu se přidávají pokračující globální a domácí nerovnováhy.

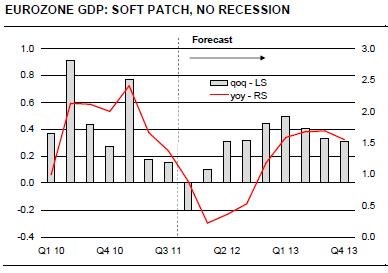

Evropská ekonomika by měla svého dna dosáhnout v zimě roku 2012. Brzdit ji bude pokračující nejistota a fiskální utahování. Oživení periferie budou podkopávat i utažené monetární podmínky, takže HDP Itálie, Portugalska a Řecka v příštím roce poklesne. Rozvahy privátního sektoru jsou ale podle ekonoma ve většině zemí eurozóny v dobrém stavu; platí to i o Itálii. Oživení je již nyní patrné u exportů a tento trend by měl nadále pokračovat. Graf ukazuje projekce růstu HDP eurozóny v následujících dvou letech:

Zdroj:

Nielsen se domnívá, že pokud se růstové projekce budou naplňovat, na akciové trhy by během následujících dvou, tří měsíců mělo přijít oživení. K tomu by mělo dopomoci i agresivní poskytování likvidity Evropskou centrální bankou, které bylo ohlášeno v prosinci. Zmenšovat by se pak měly spready na dluhopisových trzích a banky by díky lepšímu přístupu k likviditě měly menší potřebu prodávat aktiva. V rámci tohoto scénáře by pak mělo docházet k oslabování eura. Kritickým předpokladem je to, že poleví obavy investorů týkající se zejména dosavadního váhavého postoje ECB a ztrát, které by nesl privátní sektor v případě restrukturalizace veřejného dluhu.

Nielsen poukazuje i na skutečnost, že krizi v roce 2008 spustily rovněž globální nerovnováhy; jejich náprava zatím postupuje velmi pomalu. Spotřeba privátního sektoru v USA by měla v roce 2012 pomoci k zlepšení růstu, veřejný dluh ale překročí hranici 100% poměru k HDP a postupuje směrem k úrovni patrné u Itálie. Rozvahy amerických domácností zůstávají extrémně zranitelné a míra úspor se nachází pod 4 % příjmů, což představuje čtvrtinu tohoto poměru v eurozóně. Polevující inflace a pokračující vysoká nezaměstnanost povede podle Nielsena pravděpodobně k tomu, že Fed na jaře ohlásí další kolo nákupu dlouhodobých aktiv. Program by se měl orientovat především na trh s MBS, jeho hodnotu ekonom odhaduje na 500 miliard dolarů.

Čína, která v roce 2011 generuje více než třetinu globálního růstu, stále výrazněji nepokročila v dlouhodobém plánu na posílení domácí poptávky na úkor poptávky ze zahraničí. Ekonomika proto ve druhé polovině roku 2011 zpomaluje, protože exportní trhy slábnou. V tuto chvíli není jasné, zda se vládě opět podaří dosáhnout oživení růstu investicemi do infrastruktury a bydlení.

Analýza uvádí, že po 5 – 7 těžkých letech, kdy bylo euro nadhodnocené, by mohlo přijít období podhodnoceného kurzu eura. Pokud se tak stane, dále to podpoří růst v eurozóně. Pokles kurzu na 1,30 – 1,25 by měl být dokonce hlavním investičním tématem pro první polovinu roku 2012. Nová data z ekonomiky by totiž měla zřejmě potvrzovat, že oživení v USA probíhá rychleji než v EU a politika ECB se ukáže být více akomodační než politika Fedu. Uvolnění tenze na trzích, které by mělo přijít ve druhé polovině roku, by pak vedlo k obratu ve vývoji kurzu eura k dolaru, velké posílení eura se ale kvůli pokračující slabosti evropské ekonomiky čekat nedá.

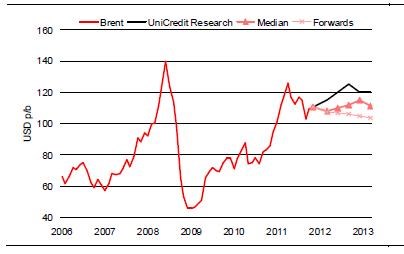

Výhled týkající se cen komodit charakterizuje jako mírně optimistický. Projekce cen ropy shrnuje druhý graf:

Zdroj: