Eurozóna dosahuje v současné době malého a poměrně stabilního vnějšího deficitu, přímé zahraniční investice jsou mírně negativní a také nevykazují velké fluktuace. Intervence ECB zaměřené na kurz eura jsou nulové. Posun kurzu této měny k dolaru tak ukazuje, co si investoři myslí o finančním zdraví eurozóny.

Na základě pohledu na vývoj kurzu eura k dolaru tak můžeme posoudit, jak vypadá subjektivní pohled investorů na možnost úspěšného ukončení dluhové krize v měnové unii. Oslabení eura přicházející po významných politických rozhodnutích ukazuje, že trh je nepřijal dobře, jejich důvěryhodnost je mizivá a riziko krize likvidity vzrostlo podobně jako po loňském létě. I současný vývoj kurzu eura budí pochybnosti ohledně dostatečné poptávky po nově vydávaných dluhopisech, jejichž emise je naplánována na první čtvrtletí letošního roku.

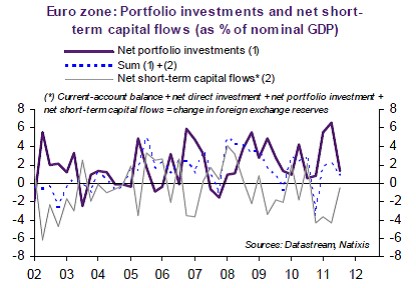

Jak ukazuje následující graf (jde o podíly na HDP), eurozóna zaznamenala výrazný nárůst portfoliových a krátkodobých investičních toků na konci roku 2009, na přelomu roku 2010 a pak na počátku roku 2011. Tato období korespondují s posilováním kurzu eura. Odliv kapitálu naopak nastal na konci roku 2009 a 2010, příliv kapitálu pak vyschl v létě 2011. Zároveň šlo o periody, kdy euro oslabovalo.

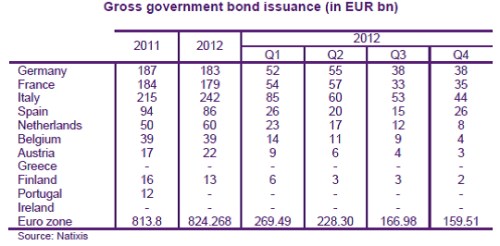

Je obecně známo, že v prvním čtvrtletí tohoto roku budou muset země eurozóny vydat velký objem dluhopisů. Plán jednotlivých zemí ukazuje tabulka (jde o miliardy eur):

Oslabení eura na konci roku 2011 indikuje, že poptávka po těchto emisích bude nízká, což budí obavy z tenzí na finančních trzích.

(Zdroj: Natixis)