Kam se se svými valuacemi dostaly během posledních týdnů sektory na americkém trhu? Poté, co jsme se zde v podobném duchu věnovali trhům světovým, podíváme se pod povrch toho amerického. Mimo jiné uvidíme, že nejvíce mimo historická měřítka je nyní energetika. A směle jí sekunduje průmysl. K tomu všemu přidám pár úvah a komentářů a zaměříme se i na očekávání dalšího vývoje zisků na jednotlivých amerických trzích.

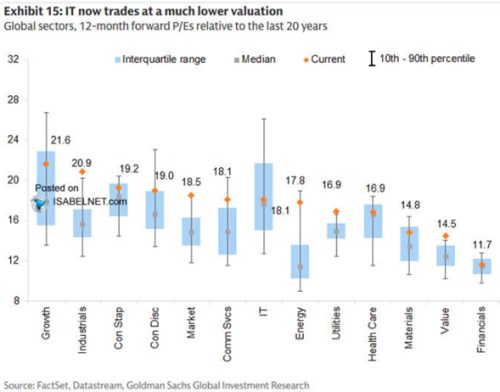

Podotýkám, že graf je z minulého týdne, takže dnes budou valuace v průměru výše – index S&P 500 jen v pondělí a v úterý znatelně posílil. I tak ale obrázek podle mne stále ukazuje, co se děje pod agregátní hladinou a jaké jsou relativní pozice sektorů. Vedle těch dvou výše uvedených bych konkrétně poukázal na to, že odvětví zboží běžné spotřeby dosáhlo na PE nad 19. Což je na horní hranici vyznačeného rozpětí a také druhé nejvyšší PE u sektorů vyznačených v grafu. Může jít o odraz toho, že investoři v poslední době preferovali defenzivnější odvětví. Přesněji řečeno defenzivní a zároveň ta, která nečelí strukturálním problémům (jako zdravotní péče, nebo alespoň její část).

Nabízí se v této souvislosti otázka, do kdy je defenzivní sektor skutečně defenzivní – kdy jsou u něj ceny a valuace díky zájmu o bezpečí tak vysoko, že jde vlastně o sektor nebezpečný. Nedávno jsem tu v podobném duchu rozvíjel jednu úvahu o zlatu. Jeho poslední korekce bývala vysvětlována tak, že se na něm vybíraly zisky a sloužilo jako zdroj likvidity v době, kdy se investoři stahovali do bezpečnějších aktiv. Zlato je ale obecně považováno za jedno z nejbezpečnějších aktiv a tudíž by z definice nemělo v podobných situacích sloužit jako zdroj likvidity. Skloubit by se to teoreticky dalo s tím, že růst jeho ceny byl předtím tak masivní a prudký, že udělal ze zlata aktivum rizikové. U akcií se přitom taková teze dá prezentovat jasněji, protože mají fundament. jeho „light“ verzí jsou zmíněné valuace.

Zdroj: X

Všimněme si, že IT sektor se nyní obchoduje s násobky podobnými celému trhu, který je podle grafu mezi 18 – 19 a nyní to bude tedy ještě výše. Nedávno jsem tu přitom ukazoval dlouhodobější historii celého trhu a připomenu, že tyto současné valuační úrovně nelze v tomto kontextu považovat za něco umírněného. I s ohledem na to, že výnosy desetiletých vládních dluhopisů jsou u 4,3 % a během posledních 20 let byly nemalou dobu znatelně níže.

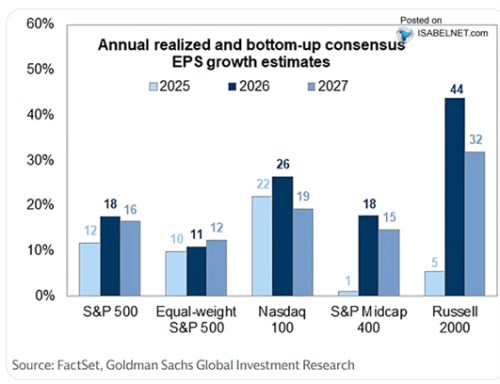

V grafu toho vidíme samozřejmě mnohem více: Hodnotové akcie byly i před rally posledních dvou dnů výrazně nad svým valuačním standardem, finanční sektor byl cca na mediánu svého historického PE, atd. Já bych ještě chtěl přidat následující graf ve kterém GS ukazuje historický vývoj ziskovosti na jednotlivých amerických trzích a vývoj očekávaný:

Zdroj: X

Podle pomyslného konsenzu by tedy mělo dojít k poměrně rozšířené letošní ziskové akceleraci. Ta by příští rok měla ubrat na síle, ale zisky by stále měly růst silným tempem. Pro kontext připomenu, že dlouhodobý standard pro růst zisků u indexu S&P 500 je kolem 6 – 7 %. Pro letošní a příští rok jsou tedy očekávání nastavena na cca trojnásobku. Ona čísla by přitom měla být odrazem cyklických a strukturálních faktorů s tím, že ty druhé by měly hrát nemalou roli kvůli novým technologiím a všemu, co se od nich čeká.

V této souvislosti se mluví jednak o celkovém růstu zisků, ale stále více i o jejich přerozdělování. Týká to se třeba tolik diskutovaného softwaru. Tedy scénáře, v němž by firmám v tomto odvětví jako celku znatelně klesly zisky kvůli tomu, že část jejich práce by převzala umělá inteligence. Zisky „tradičních“ softwarových společností by se tak mohly z části přesunout k firmám nabízejícím AI schopnou poskytovat vhodnou alternativu. A také směrem ke klientům tradičních softwarových firem. Mimochodem velký potenciál má podle některých názorů AI i u bank. Ale podle valuací (viz první graf) to není v tomto odvětví nyní rozhodující faktor.