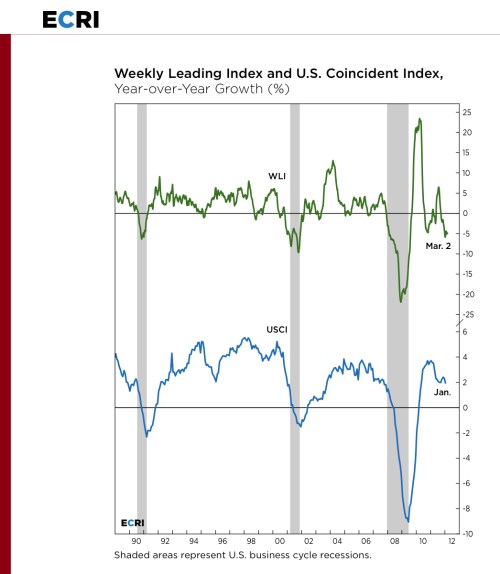

Mnozí se podivují nad tím, proč podle ECRI (Institut pro výzkum ekonomického cyklu) v USA stále hrozí recese. Odpověď zní jednoduše tak, že objektivní indikátory, které tento institut monitoruje, nedávají jinou možnost. Podívejme se nejdříve na současný vývoj ekonomiky. Index souběžných indikátorů U.S. Coincident Index (USCI) představující zlatý standard pro měření současného růstu se vyvíjí následovně (druhý graf, jde o meziroční změnu):

Pokud dochází ke zpomalení růstu USCI, jedná se o velmi silnou indikaci toho, že nedochází ke zlepšení růstu americké ekonomiky, ale že zpomaluje. Poměrně pozitivní je sice vývoj v oblasti tvorby pracovních míst (v lednu přišlo zlepšení, v únoru stagnace). Historie však ukazuje, že pokud jsou spotřebitelské výdaje v útlumu, tvorba pracovních míst se vydá stejným směrem. Neplatí tedy opačná závislost. A výdaje se stále nalézají v cyklickém útlumu, proto čekáme, že tvorba pracovních míst se začne v následujících měsících zhoršovat. Hlavní zprávou pak zůstává to, že USCI poukazuje na zpomalující růst americké ekonomiky.

V prvním grafu vidíme týdenní předstihový index WLI ECRI (opět meziroční změna). Ten zůstává v cyklickém poklesu a jeho hodnoty v současnosti stále leží na téměř nejhorší úrovni od července 2009. Ti, kteří tento index soustavně sledují, mohou být uvedeným vývojem překvapeni, protože jeho vyhlazená hodnota (která je veřejnosti více známá) v posledních měsících tak negativní vývoj nevykazovala. Neobvykle velký rozdíl mezi těmito dvěma indikátory poukazuje na problém sezónních úprav, který je ekonomům dobře znám.

Většina dat z veřejného i soukromého sektoru je takto upravena, povaha předchozí velké recese ale podle všeho ovlivnila algoritmy těchto úprav. Když totiž v posledním čtvrtletí roku 2008 a v prvním čtvrtletí 2009 ekonomika kolabovala, mechanismy úprav tento vývoj částečně vyhodnotily tak, že jde o dlouhodobější změny. Data z posledních a prvních čtvrtletí se tak považují za relativně slabší a tudíž se automaticky upravují směrem nahoru. Naše analýza ukazuje na význam tohoto problému - mnohá data jsou příliš upravována směrem nahoru.

V grafech si také povšimněte souběžného vývoje mezi WLI a USCI, který je patrný po poslední recesi. U obou přišel nejdříve prudký růst, krátký pokles, opět růst a nakonec opět pokles. WLI je citlivý na vývoj cen rizikových aktiv, které těžily z masivních injekcí likvidity. I tak se ale WLI příliš neodchýlil od trajektorie směřující k recesi. Přes všechnu snahu o monetární podporu ekonomiky tak růst americké ekonomiky zpomaluje.

Uvedené je výtahem z „Why ECRI’s Recession Call Stands“, autory jsou Lakshman Achuthan a Anirvan Banerji.

(Zdroj: EconoMonitor)