Po vytvoření eurozóny nahromadilo Německo velký objem aktiv v ostatních členských zemí měnové unie. To znamená, že ve skutečnosti nemůže přistoupit na to, aby se eurozóna rozpadla. Německo tak bude donuceno změnit svůj postoj ve dvou základních oblastech:

Co se týče krátkého období je patrné, že zadlužené země nejsou schopny snížit své fiskální deficity politikou domácích úspor bez toho, aby se jim dostalo podpory růstu od zbytku unie. Současná strategie, která tlumí ekonomickou aktivitu a zvyšuje nezaměstnanost, tak nedává smysl. Stimulace růstu v celé eurozóně vyžaduje spolupráci Německa, a to zejména v oblasti fiskální stimulace.

Ve středně dlouhém období nemůže eurozóna fungovat s tím, že vysoké rozdíly mezi jednotlivými členskými zeměmi nebudou vyváženy federalismem. Země s nízkými exporty by totiž byly donuceny k dlouhodobému udržování příjmů na nízkých hodnotách a vysoké nezaměstnanosti, jinak by se jim nedařilo udržet rovnováhu běžného účtu. Bude tak nutné v té či oné formě zavést federalismus. Domníváme se tedy, že v eurozóně budou rychle zavedeny institucionální reformy i přesto, že obecně je tento proces považován za velmi pomalý. Bez rychlých reforem je pravděpodobnost rozpadu eurozóny vysoká.

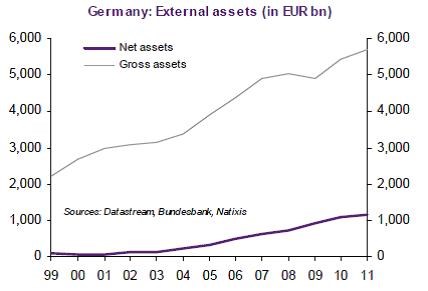

Vývoj objemu zahraničních aktiv držených německými subjekty popisuje následující graf:

Je nemožné si představit, že by Německo riskovalo ztrátu konkurenceschopnosti ve výši 30 – 40 % a ztrátu bohatství ve výši 1.800 – 2.400 miliard eur. Tyto ztráty by totiž vyvolalo oslabení nových měn členských zemí eurozóny proti marce v případě, že by se eurozóna rozpadla. Je proto pravděpodobné, že Německo bude spolupracovat na společných stimulačních krocích – koordinované fiskální politice a zvýšení využití evropských strukturálních fondů a investic EIB.

(Zdroj: Natixis)