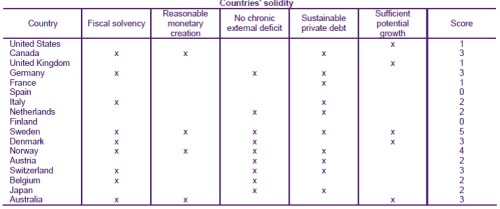

Od počátku krize investoři zoufale hledají vládní dluhopisy, které by plnily roli bezpečného aktiva. Pokud mají vládní dluhopisy plnit funkci bezrizikové investice, musí země, která je vydává, plnit následující kritéria:

Musí mít zdravé veřejné finance – být solventní. Nesmí přistupovat k nadměrné tvorbě peněz, která by v dohledné budoucnosti mohla vyústit v mimořádně nízké sazby, či zvyšovat riziko inflace v delším období. Tato země také nesmí mít chronické vnější deficity, které by odrážely malou průmyslovou bázi či dlouhodobé problémy s konkurenceschopností. Takové deficity by totiž vedly ke krizi platební bilance. Příliš zadlužený nesmí být ani soukromý sektor, protože jinak by hrozila finanční a bankovní krize. A taková země musí mít dostatečně vysoký růst na to, aby utáhla současnou dluhovou zátěž.

Následující tabulka shrnuje hodnocení vybraných zemí v oblasti fiskální solvence, tvorby peněz, vnějších deficitů, udržitelnosti soukromého dluhu a dostatečného růstu. V posledním sloupci je uvedeno celkové skóre – počet oblastí, ve které je pozice dané země silná.

Za skutečně bezpečné země tedy můžeme považovat Švédsko a Norsko. V menší míře to platí o Kanadě, Německu, Dánsku, Švýcarsku a Austrálii.

(Zdroj: Natixis)