O přednostech dividendových titulů toho již v posledních letech, poznamenaných vysokou nejistotou, neustále se navracející averzí k riziku a utlumeným růstem, bylo napsáno dost. Možná ale nebude od věci podívat se na toto téma konkrétněji skrze několik čísel.

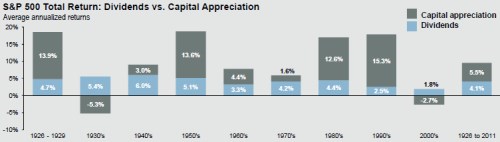

Obrázek od JPM ukazuje rozložení celkové návratnosti investic do akcií na dividendovou a kapitálovou část. Kapitálové zisky hrály prim v 80. a 90. letech, podobně tomu bylo v letech 50. a na konci 20. let. Stejně tak ale nalezneme období, kdy tato část celkové návratnosti hrála mnohem menší, či dokonce zápornou roli. Celkově pak můžeme hovořit o poměrně vysoké volatilitě tohoto kapitálového příspěvku. O dividendách v tomto směru platí spíše opak – jsou určitým vrabcem v hrsti, který obvykle generuje minimálně 3 – 4 procentní body celkové návratnosti. To mimo jiné znamená, že i celková návratnost je dána zejména proměnami kapitálové části (což asi nepřekvapí).

Vyšší kapitálové zisky tedy jsou podle obrázku relativně časté, rozhodně ale nejsou samozřejmostí. Údajná jistota kapitálových zisků spolu se selektivní pamětí jsou přitom asi hlavními argumenty pro to, že by dividendové výnosy akcií měly být pod výnosy delších vládních dluhopisů - viz například „Jeden investiční kult asi skutečně zemřel...“. Výše uvedené ale znatelně podkopává nohy tvrzení, že se na kapitálové „holuby na střeše“ můžeme spolehnout, co se týče získání dostatečné celkové návratnost u akcií (po zohlednění relativního rizika). Jinak řečeno, na situaci, kdy dividendové výnosy převyšují dlouhodobé výnosy vládních dluhopisů, bych nespatřoval nic exotického. V současné době nejde z hlediska akcií o nic jiného než o odraz obav z toho, že kapitálový příspěvek bude mizerný (holub je na skutečně vysoké a kluzké střeše) a ani dividendy nejsou v následujících letech ničím garantovaným. Z hlediska dluhopisů a jejich výnosů pak jde o příběh starého známého hledání a nákupu údajných bezpečných přístavů za každou cenu.

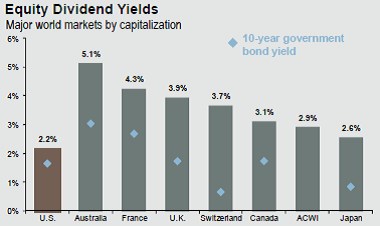

Nyní se podívejme na to, jaký je poměr dividendový výnos – výnosy vládních dluhopisů na vybraných světových trzích (několik týdnů stará data, princip zůstává nezměněn). Bez výjimky jsou dividendové výnosy vyšší než ty dluhopisové. Často tak můžeme slyšet, že jsou akcie relativně k dluhopisům podhodnocené. Pro přijetí této teze ale musíme ignorovat výše uvedené. Zatímco v USA se k sobě oba výnosy poměrně blíží, na ostatních trzích vidíme relativně vysoké rozdíly (největší u Švýcarska).

Na to, aby si „průměrný“ investor místo dluhopisů koupil akcie, tedy požaduje, aby jejich dividendový výnos někde i dvojnásobně převyšoval výnosy dluhopisů. Důvodem je právě velká nejistota ohledně získání kapitálových holubů. V následujících letech nám totiž kapitálové ztráty z dividendové návratnosti mohou dokonce znatelně ukrojit a dividendy příštích let mohou být také znatelně nižší (či kombinace obou). Akcie prostě není dluhopis a nemohu u ní vyrobit vrabco-holuba v hrsti tím, že počkám do doby splatnosti. To, zda trhy nyní přece jenom neposuzují situaci příliš černě (na základě současné situace v globální ekonomice můžeme říci „japonsky“), je ale věc jiná.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.