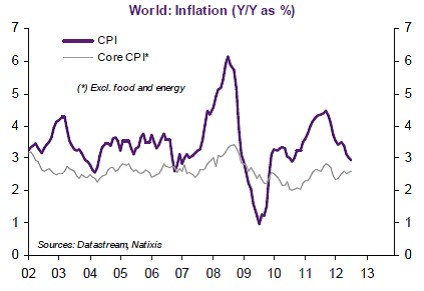

Růst globální peněžní nabídky opět nabírá na rychlosti. V USA probíhá další vlna kvantitativního uvolňování, v eurozóně nákupy vládních dluhopisů. Podobný je vývoj ve Velké Británii a Japonsku. Posun k expanzivnější monetární politice je patrný i v rozvíjejících se zemích, Švýcarsko zase provádí masivní intervence na měnových trzích. Rostoucí počet investorů se tak ptá, zda je možný návrat vysoké inflace. Následující graf ale ukazuje, že globální inflace i přes monetární expanzi klesá (fialově celková inflace spotřebitelských cen, šedě inflace jádrová):

Vývoj popsaný grafem není překvapivý. Nesmíme totiž zapomínat, že monetární expanze vytváří inflační tlaky pouze v případě, kdy stimuluje poptávku a v ekonomice je plná zaměstnanost. V současné době se ale nezaměstnanost nachází vysoko a globální růst zpomaluje. Soukromý sektor v zemích OECD prochází procesem oddlužení a v rozvíjejících se zemích nedochází k rychlejšímu růstu dluhu. Peněžní agregát M2 v zemích OECD dosahuje mnohem menšího tempa růstu než růst monetární báze. Reálné mzdy v těchto ekonomikách většinou klesají, což má negativní dopad na poptávku a inflační tlaky. Navíc je fiskální politika utažena, nebo se k utažení posune.

Růstu inflace brání i strukturální změny. V 70. a 80. letech tížila země OECD nedostatečná nabídka. Po ropných šocích vedla malá flexibilita mezd k prudkému propadu ziskovosti firem a následně k růstu inflace. Institucionální nastavení se ale po tomto období změnilo. Centrální banky získaly nezávislost a ve snaze zabránit opakování dřívějšího vývoje byl zaveden cíl cenové stability.

V globální ekonomice je navíc významnou silou konkurence rozvíjejících se ekonomik s nízkými náklady práce. Ta oslabuje vyjednávací sílu zaměstnanců v rozvinutých zemích a výsledkem je posun rozdělení příjmů v neprospěch práce. Krize v eurozóně pak ukazuje, že trh práce je flexibilnější, protože v zemích na periferii dochází k poklesu reálných mezd. Celkově se tak pohybujeme v prostředí nadměrných úspor korporátního sektoru, kdy zisky firem převyšují jejich investice. Následně dochází k deflačním tlakům v prostředí, kde investice nenahrazují pokles poptávky domácností. Je tedy jasné, že došlo k posunu od inflačních tlaků podporovaných nedostatečnou nabídkou k deflačnímu prostředí nadměrných úspor firem a konkurence z rozvíjejících se ekonomik.

(Zdroj: Natixis)